Stemningen i aksjemarkedet er sånn helt "OK", mens man venter på nye retningsgivende signaler. Utviklingen i USA blir viktig.

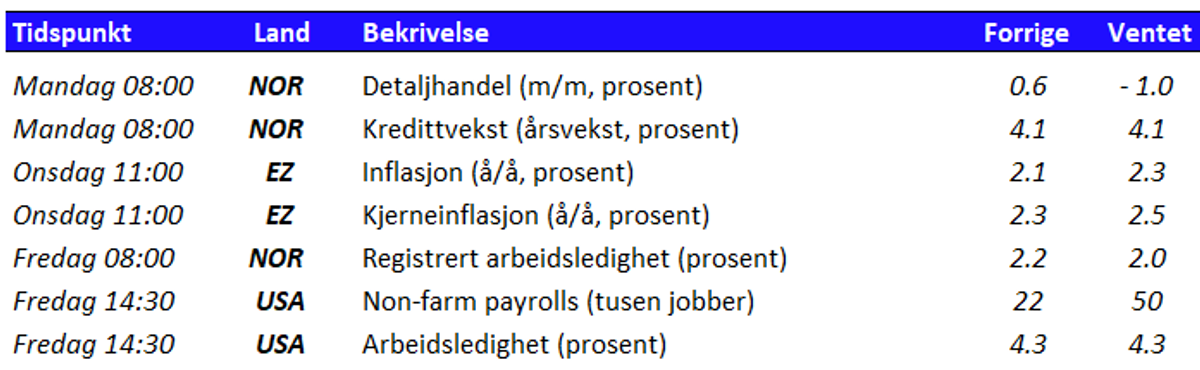

Markedet hadde ventet spent på de amerikanske inflasjonstallene, som fredag ettermiddag kom inn helt i tråd med forventningene. Kjerneinflasjonen ble dermed liggende på 2,9 prosent, mens totalinflasjonen steg fra 2,6 til 2,7 prosent. Dette var nok til å skape en viss lettelse i markedene inn i helgen, men ikke ikke nok til å hindre en svak nedgang på amerikanske børser for uken. Alt i alt fortsetter denne litt avventende stemningen, hvor nøkkeltallene samlet sett er "OK", og markedet venter på nye retningsgivende signaler. Et slikt signal kan for eksempel være tall som viser en tydelig svekkelse av amerikansk økonomi. Enn så lenge er tallene imidlertid litt tvetydige. Mens arbeidsmarkedstallene har vært svake, ble veksten i andre kvartal opprevidert fra 3,3 til 3,8 prosent. Tallene må riktig nok ses i sammenheng med de svake tallene for første kvartal, som ble påvirket av bedriftenes tilpasninger til innføringen av amerikansk toll. Tallene tegner likevel et bilde av en amerikansk økonomi som er et godt stykke fra resesjonsfare. Skulle renten settes videre ned, uten at økonomien bremser for mye og inflasjonen holdes i sjakk, er det et bilde som er positivt for aksjemarkedet. En som i alle fall vil ha renten ned, er det nye medlemmet i rentekomiteen i Federal Reserve, Stephen Miran. Trumps nye mann argumenterte mandag for at styringsrenten bør reduseres med rundt to prosentpoeng. Han viser blant annet til at lavere befolkningsvekst og høyere nasjonal sparing vil trekke i retning av lavere nøytralrente, og advarer mot at Fed ikke vil levere på sitt mål om maksimal sysselsetting slik kursen er nå. Selv om han naturligvis benektet å handle på vegne av presidenten, er det åpenbart hvilken retning han vil trekke diskusjonene i framover. Her hjemme fikk vi blant annet oppdaterte tall fra SSBs arbeidskraftsundersøkelse (AKU), som viste at arbeidsledigheten holder seg relativt stabilt på 4,7 prosent. Til sammenligning er gjennomsnittet de siste 20 årene rett i underkant av fire prosent. Så langt i år har ledigheten målt ved AKU steget over et halvt prosentpoeng, men mye av dette skyldes økt arbeidstilbud og ikke en svekkelse av arbeidsmarkedet. Forrige ukes tall viser også at deltakelsen i arbeidsstyrken er rekordhøy, med 73,5 prosent. Dette er fortsatt et lite knepp bak våre svenske naboer, som ligger på 76,1 prosent. Våre naboer i Sverige overrasket markedet, da de kuttet styringsrenten til 1,75 prosent forrige uke. Komiteen var imidlertid splittet, og visesentralbanksjefen stemte for uendret rente. Sentralbanksjefen argumenterte for at den siste tids oppgang i inflasjonen anses å være midlertidig. De synes dermed mer bekymret for arbeidsledigheten, som steg til 8,9 prosent i august. Til tross for dette er innhentingen i svensk økonomi ventet å være relativt sterkt, med en anslått BNP-vekst neste år på 2,2 prosent. En måned går fort, og fredag får vi en ny amerikansk arbeidsmarkedsrapport. Etter noen svake måneder, og kraftig nedrevidering av historikken, er spenningen åpenbart stor foran denne. Den svake trenden i jobbveksten er ventet å fortsette, mens arbeidsledigheten ventes å ligge uendret på 4,3 prosent. Mange påpeker at lavere innvandring gjør at det kreves færre nye jobber for å holde ledigheten uendret. Dette er imidlertid den type tall som kan skape bevegelser, om de skulle overraske på den ene aller andre siden. Ellers får vi blant annet inflasjonstall for euroområdet og en rekke norske nøkkeltall.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet er utarbeidet av Sparebanken Møre, og inneholder informasjon som kun er ment for generell veiledning og informasjonsformål. Presentasjonen baserer seg på kilder som vurderes som pålitelige, men Sparebanken Møre garanterer ikke at informasjonen er presis eller fullstendig. Informasjonen reflekterer forfatterens egen oppfatning på det tidspunkt presentasjonen ble utarbeidet, og vedkommende forbeholder seg retten til å endre oppfatning uten varsel. Analyser, kommentarer og annen informasjon skal ikke oppfattes som investeringsrådgivning. Sparebanken Møre påtar seg ikke ansvar for bruken av ovennevnte informasjon eller tap som måtte oppstå som følge av bruk av informasjon i presentasjonen. Ønsker du personlig rådgivning - ta kontakt med Sparebanken Møre.