Det var flere faktorer som bidro til at stemningen tok seg opp i markedene i forrige uke - deriblant troen på en løsning mellom USA og Kina.

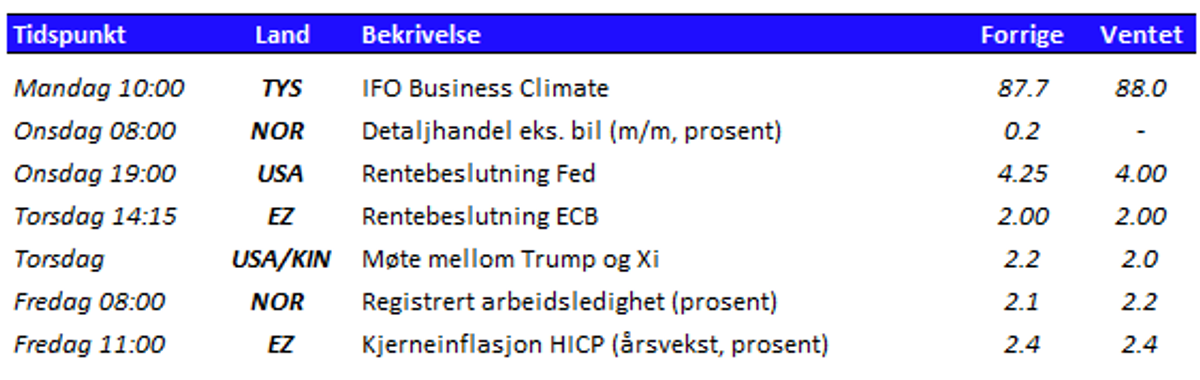

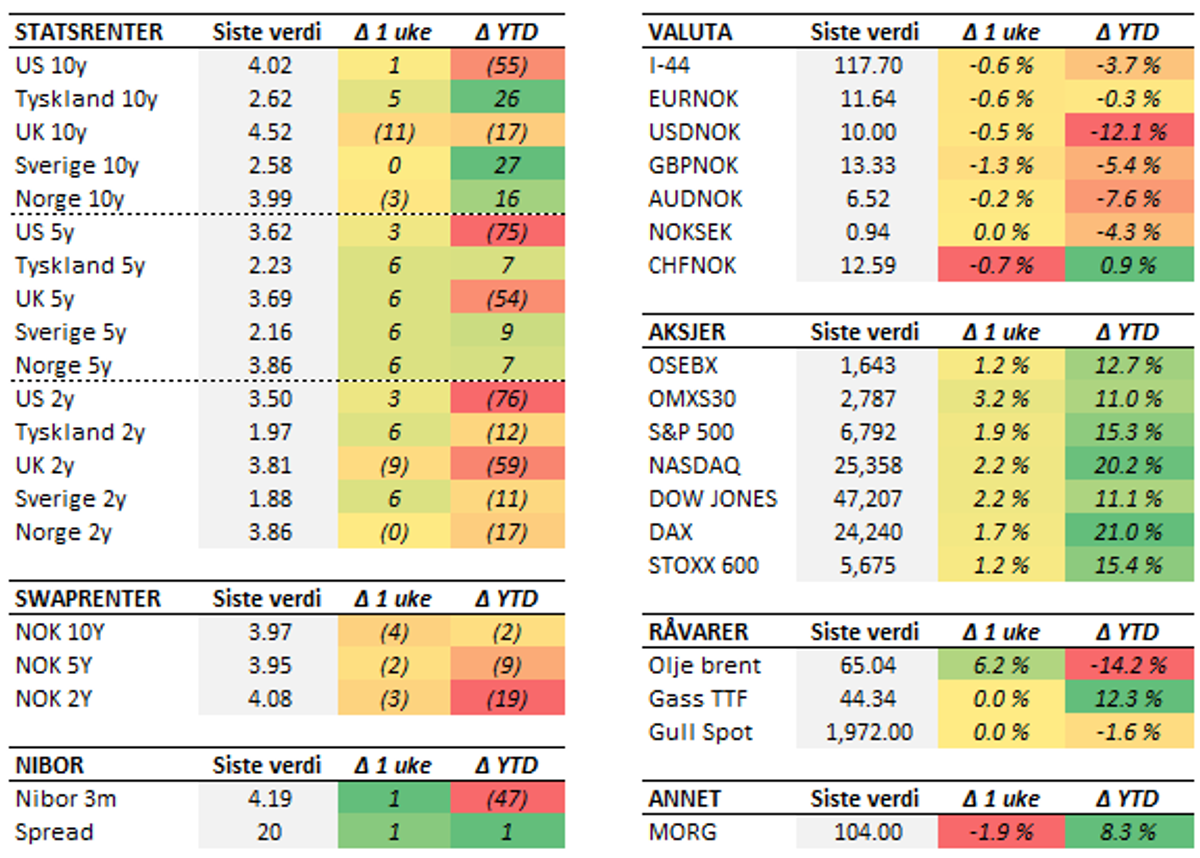

Stemningen i finansmarkedene tok seg opp i forrige uke, i det bekymringene rundt kredittkvaliteten i amerikanske banker forsvant like fort som den kom. Uken sett under ett steg aksjeindeksene både i USA og Europa med rundt to prosent. Her hjemme ble oppgangen noe mindre, ettersom flere av de store selskapene leverte kvartalstall under forventning. En oppgang i oljeprisen etter USAs sanksjoner mot to russiske oljeselskaper, bidro til at hovedindeksen på Oslo Børs likevel endte opp 1,2 prosent. Det var flere faktorer som bidro til det internasjonale stemningsløftet, deriblant en tilsynelatende bedre tone mellom USA og Kina. Det går dermed mot et møte mellom Trump og Xi i Sør-Korea torsdag denne uken. Bildet er relativt komplekst og omhandler alt fra eksportrestriksjoner på sjeldne jordarter, svartelisting av kinesiske selskaper og amerikanske soyabønner. Markedet har åpenbart tro på at partene vil klare å finne fram til en enighet som begge kan leve med, delvis fordi begge vil lide stort om de ikke gjør det. Her er det nok også helt sentralt at partene kan legge fram resultatet som en seier ovenfor sine egne. Da må det også fremstå som at man har forhandlet hardt.

Fredag fikk vi også endelig de amerikanske inflasjonstallene for september, etter at disse ble forsinket som følge av den statlige nedstengingen. Både kjerneinflasjonen og totalinflasjonen var 3,0 prosent, ett tidel lavere enn ventet. Dette ble oppfattet som å være spikeren i kista når det gjelder rentekutt på møtet i den amerikanske sentralbanken denne uken. Det prises inn ytterligere ett rentekutt ned til 3,5 prosent før årsskiftet, noe aksjemarkedet godt kan like så lenge det ikke er tegn til noen voldsom oppbremsing i økonomien. Ellers var det ikke den helt store uken på nøkkeltallsfronten. Her hjemme fikk vi imidlertid nye tall fra arbeidskraftsundersøkelsen (AKU), som viser at ledigheten ligger stabilt på 4,7 prosent. Den viser dermed tegn til å ha flatet ut, etter at økt arbeidstilbud har bidratt til en økning de siste månedene. Som flere påpeker er det viktig å følge med på begge målene på arbeidsledighet for tiden, ettersom de to uttrykker litt ulike ting og tallene også spriker en del. Mens AKU i større grad reflekterer reell ledig arbeidskraft i økonomien, er de registrerte ledighetstallene (nå 2,1 prosent) i større grad et uttrykk for hvor mange som melder seg som arbeidsledig hos NAV fordi de faller inn under en eller annen ordning.Denne uken blir det mer enn nok å følge med på. I tillegg til at Trump og Kina etter planen skal møtes torsdag, blir det altså rentemøte både i den amerikanske og den europeiske sentralbanken. Sistnevnte er ventet å holde styringsrenten uendret på 2,0 prosent. Her hjemme får vi blant annet detaljhandelstall og oppdaterte tall fra den nevnte registrerte arbeidsledigheten. Videre blir det også interessant å følge med på presset USA nå legger på Russland, og hvordan det vil påvirke råvareprisene.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet er utarbeidet av Sparebanken Møre, og inneholder informasjon som kun er ment for generell veiledning og informasjonsformål. Presentasjonen baserer seg på kilder som vurderes som pålitelige, men Sparebanken Møre garanterer ikke at informasjonen er presis eller fullstendig. Informasjonen reflekterer forfatterens egen oppfatning på det tidspunkt presentasjonen ble utarbeidet, og vedkommende forbeholder seg retten til å endre oppfatning uten varsel. Analyser, kommentarer og annen informasjon skal ikke oppfattes som investeringsrådgivning. Sparebanken Møre påtar seg ikke ansvar for bruken av ovennevnte informasjon eller tap som måtte oppstå som følge av bruk av informasjon i presentasjonen. Ønsker du personlig rådgivning - ta kontakt med Sparebanken Møre.