Akkurat da alt virket å gå ganske greit, svinger altså Trump med tollpisken igjen. Så var det vel ikke å vente at dette ville gå helt smertefritt.

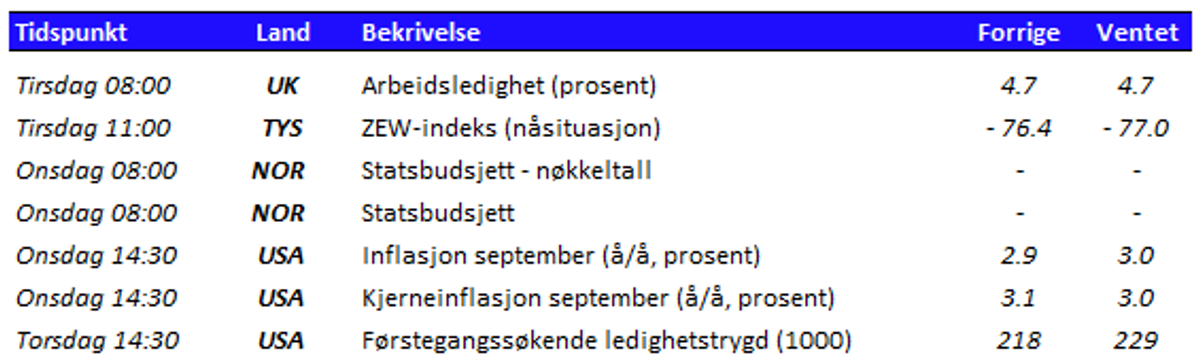

01Det har nesten vært bemerkelsesverdig god stemning i aksjemarkedene den siste tiden. Joda, bakteppet har vært en vekst som tross alt er helt OK, samtidig som prisveksten og rentene er på vei ned. Skulle denne situasjonen vedvare, er det jo et godt scenario for aksjemarkedet. Samtidig er det lett å argumentere for at himmelen ikke er helt fri for skyer. Det amerikanske arbeidsmarkedet viser svakhetstegn, og den statlige nedstengingen gjør at vi mangler viktig styringsinformasjon på dette området. Videre er det tegn til at prispresset kan være i ferd med å tilta igjen - og ikke bare i USA. Vi ser også at mange begynner å stille spørsmålstegn ved prisingen av de amerikanske teknologiselskapene (igjen), etter den siste tids rally. For investeringer innen kunstig intelligens (AI) har vært en viktig driver bak aksjeoppgangen de siste månedene. Så langt i år er den brede indeksen i USA opp rundt 12 prosent. Tar man bort 17 av de store selskapene som har sin hovedvirksomhet knyttet til kunstig intelligens, er oppgangen under 5 prosent. Tar man med seg USAs 70 prosent tunge vekting i verdensindeksen, er det naturligvis legitimt å være på vakt og tenke diversifisering. At en aksje eller aksjeindeks er høyt priset sammenlignet med sitt historiske gjennomsnitt trenger naturligvis ikke bety at den skal falle, og det sier i alle fall ikke noe om når. Mange vil dessuten argumentere for at dagens store teknologiselskaper er ganske annerledes fra det vi har sett historisk, blant annet med hensyn til størrelse, markedsposisjon og skalérbarhet. Uansett er det greit å minne seg på at det over tid er bruken av AI, og effekten av dette, som skal gi selskapene inntjening. Ikke investering i infrastrukturen rundt. Uansett hvilket syn man har på potensialet til kunstig intelligens, er skuffende selskapstall fra de store AI-selskapene en åpenbar trigger for et bredt aksjefall. Det samme er nok tydelige svakhetstegn i amerikansk økonomi. Som på mange områder akkurat nå, er altså USA i sentrum av begivenhetene. Fredag ettermiddag fikk vi enda en påminnelse på dette - og at tollforhandlingene mellom USA og Kina ikke er i mål selv om det har vært stille en stund. I en post på Truth Social truer Trump Kina med 100 prosent toll, som et svar på kinesiske eksportrestriksjoner på sjeldne jordarter. Dermed ble det ild i handelskrig-glørne igjen. Så var vel for mye å håpe på at det ikke skulle bli noen humper på veien. Det amerikanske aksjemarkedet falt uansett nær tre prosent fredag ettermiddag, og endte uken ned rundt 2,5 prosent. Søndag kveld kan det virke som at Donald Trump modererer seg, etter at han innleder en ny post med "Don't worry about China, it will all be fine". Sannheten er nok at kineserne sitter på gode kort. Dette blir uansett et viktig tema i uken som ligger foran oss. Ved siden av handelskonflikten mellom USA og Kina, er det en rekke interessante nøkkeltall og andre ting å følge med på denne uken. Ikke bare skal vår egen regjering legge fram statsbudsjett på onsdag, men vi får også nye inflasjonstall fra USA. Hvor vidt vi får nye nøkkeltall fra arbeidsmarkedet vil avhenge av hvor lenge den statlige nedstengingen varer - og enn så lenge virker demokratene og republikanerne å være et stykke unna hverandre.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet er utarbeidet av Sparebanken Møre, og inneholder informasjon som kun er ment for generell veiledning og informasjonsformål. Presentasjonen baserer seg på kilder som vurderes som pålitelige, men Sparebanken Møre garanterer ikke at informasjonen er presis eller fullstendig. Informasjonen reflekterer forfatterens egen oppfatning på det tidspunkt presentasjonen ble utarbeidet, og vedkommende forbeholder seg retten til å endre oppfatning uten varsel. Analyser, kommentarer og annen informasjon skal ikke oppfattes som investeringsrådgivning. Sparebanken Møre påtar seg ikke ansvar for bruken av ovennevnte informasjon eller tap som måtte oppstå som følge av bruk av informasjon i presentasjonen. Ønsker du personlig rådgivning - ta kontakt med Sparebanken Møre.