Aksjemarkedet stiger på forventninger om forhandlinger mellom USA og Kina, mens ECB leverer kutt som ventet.

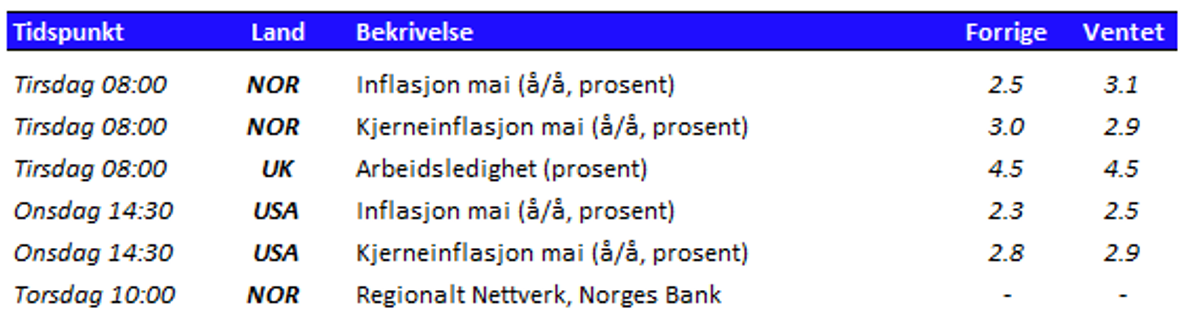

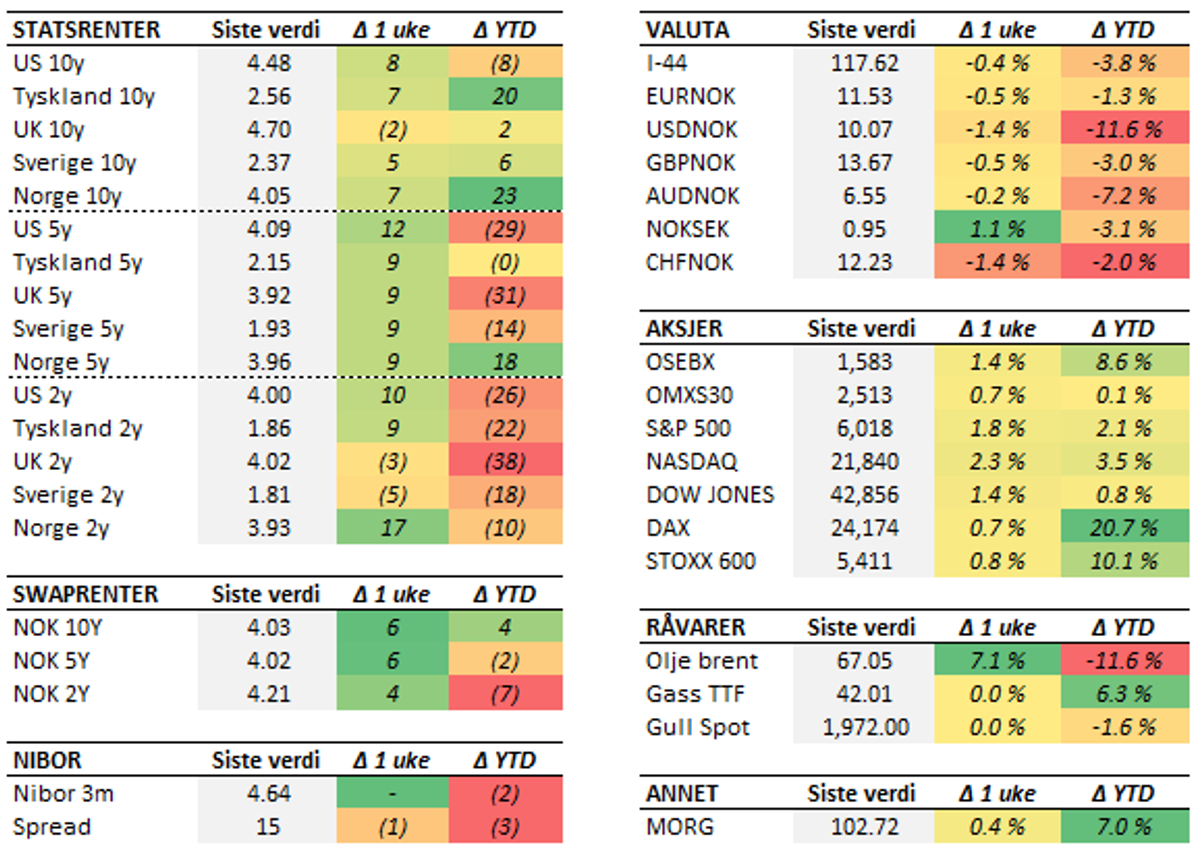

Aksjemarkedet stiger på forventninger til USA og Kina, etter at forhandlingene endelig kom i gang i går. Beijing har fortsatt sin relativt kjølige tone, og skal ha avvist flere telefonsamtaler i uken som var. Man må nok forberede seg på at det fortsatt kan ta en stund før en konkret avtale ligger på bordet, ikke minst fordi kampen mellom stormaktene har så mange fasetter. Forventningene er imidlertid positive, etter at samtalene mellom den kinesiske visestatsministeren og Scott Bessent startet i London i går. Så langt er det få lekkasjer fra samtalene. Den amerikanske arbeidsmarkedsrapporten fra mai ga litt blandede signaler. Det ble riktig nok skapt flere jobber i mai enn ventet, men samtidig ble antall jobber skapt i mars og april kraftig nedrevidert. Arbeidsledigheten ligger på sin side fortsatt stabilt på 4,2 prosent. En fortsatt sterk lønnsvekst bidrar trolig til at Federal Reserve kan utsette ytterligere rentekutt til høsten, til tross for at Donald Trump på nytt var ute og etterlyste kutt på minst ett prosentpoeng. Den europeiske sentralbanken leverte imidlertid rentekutt, som ventet. Med det har innskuddsrenten blitt satt ned til sammen åtte ganger det siste året, til 2,0 prosent. Lagarde fremhever at usikkerheten fortsatt er stor som følge av den pågående handelskonflikten, men at investeringer i infrastruktur og forsvar bidrar til å løfte vekstutsiktene. Styringsrenten er med torsdagens kutt inne i det ECB selv anslår som "nøytralt terreng", men den videre utviklingen vil fortsatt avhenge av løpende nøkkeltall. Her hjemme fikk vi blant annet bruktboligpriser for mai, som viste uendrede priser fra april (sesongjustert). Dette bekrefter altså utflatingen i boligprisene fra de to foregående månedene. Så langt i år er prisene opp 7,0 prosent, eller 2,1 prosent om man justerer for sesongvariasjoner. Det er ellers verdt å merke seg at antallet boliger lagt ut på markedet så langt i år er 16,6 prosent høyere enn samme periode i fjor. Det er imidlertid tegn til at markedet tar greit unna, og det er om lag like mange usolgte objekter som for ett år siden. Prisutviklingen i Møre og Romsdal er så langt i år litt svakere enn landsgjennomsnittet, med en oppgang på 6,2 prosent. Aksjemarkedet endte i grønt på begge siden av Atlanteren. Den brede amerikanske aksjeindeksen, S&P 500, er opp 1,6 prosent fra fredag 30. mai. Tilsvarende europeisk indeks steg 0,8 prosent. En solid oppgang i oljeprisen, til 67 dollar per fat, bidro til at Oslo Børs løftet seg 1,4 prosent. Så langt i år er den brede europeiske indeksen opp over 10 prosent, noe som må anses som en god årsavkastning allerede etter årets (drøye) fem første måneder. Den tyske Dax-indeksen har på sin side steget over 20 prosent. USA ligger fortsatt noe bak, men forrige ukes utvikling løftet YTD-avkastningen i grønt også her. Denne uken får vi flere viktige rentesignaler her hjemme. Aller viktigst blir torsdagens Regionale Nettverksundersøkelse fra Norges Bank. Selv om den siste tids internasjonale uro trolig har gjort bedriftene mer usikre, er det lite som peker på at rapporten blir så svak at Norges Bank kutter renten før sommeren. Dagens inflasjonstall blir naturligvis også av stor betydning for veien videre. Rentemarkedet tror fortsatt på to rentekutt fra Norges Bank i løpet av andre halvår, i september og desember.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet er utarbeidet av Sparebanken Møre, og inneholder informasjon som kun er ment for generell veiledning og informasjonsformål. Presentasjonen baserer seg på kilder som vurderes som pålitelige, men Sparebanken Møre garanterer ikke at informasjonen er presis eller fullstendig. Informasjonen reflekterer forfatterens egen oppfatning på det tidspunkt presentasjonen ble utarbeidet, og vedkommende forbeholder seg retten til å endre oppfatning uten varsel. Analyser, kommentarer og annen informasjon skal ikke oppfattes som investeringsrådgivning. Sparebanken Møre påtar seg ikke ansvar for bruken av ovennevnte informasjon eller tap som måtte oppstå som følge av bruk av informasjon i presentasjonen. Ønsker du personlig rådgivning - ta kontakt med Sparebanken Møre.