Statlig nedstenging i USA er ikke noe nytt - og det var heller ikke nok til å ødelegge stemningen i aksjemarkedet i forrige uke.

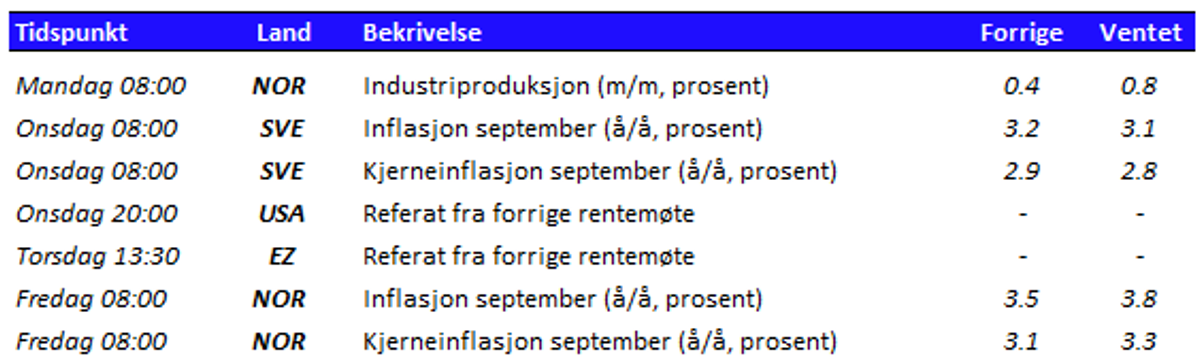

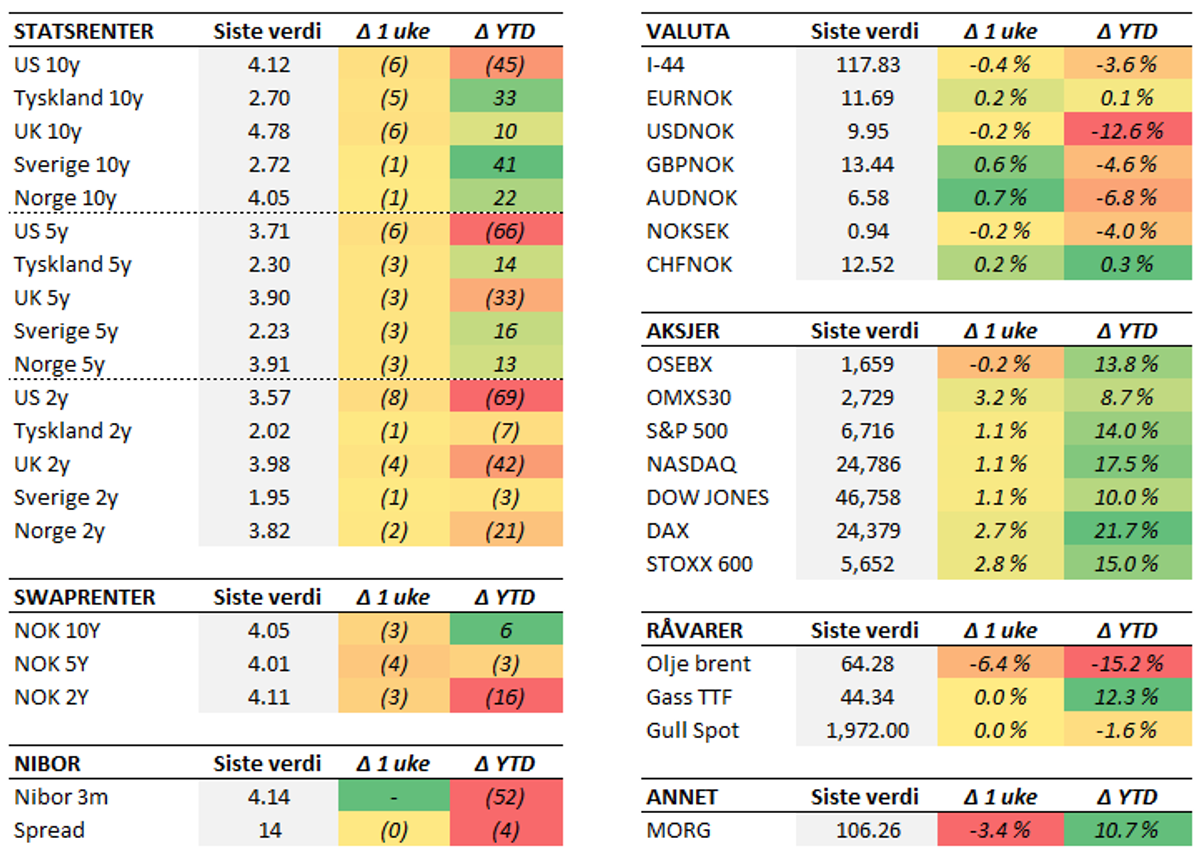

Republikanerne og demokratene klarte altså ikke å bli enige om en finansieringsavtale innen fristen, som utløp midnatt 30. september. Dette gjelder altså ikke selve budsjettpakken, som ble godkjent i Kongressen i juli (Trumps "Big Beautiful Bill"), men bevilgninger som gir departementene penger til drift. I USA har de rigget seg slik at de må oppnå enighet om dette hvert eneste år - eller i det minste en midlertidig løsning ("continuing resolution"). Slike "shutdowns" kan virke dramatisk, men det er et vanlig fenomen i amerikansk politikk. Siden 2000 har det vært flere episoder (bl.a. 2013 og 2018–19), og dette er den tredje under Trump. Effekten på økonomien er vanligvis beskjeden på kort sikt, siden det gjelder under 2 % av arbeidsstyrken. Den kan imidlertid bli merkbar dersom situasjonen varer i flere uker eller måneder. Normalt løser det seg innen et par uker, men gitt dagens splittelse i amerikansk politikk skal man ikke bli overrasket om den varer lenger. En uheldig følge av den statlige nedstengingen er at produksjonen av mye økonomisk statistikk stopper opp, noe som gjør at både sentralbanker og markedsaktører mister viktig styringsinformasjon. Vi har for eksempel allerede mistet fredagens arbeidsmarkedsrapport, som er holdt for å være månedens viktigste nøkkeltall. Det er åpenbart uheldig i en situasjon hvor arbeidsmarkedet har vist klare svakhetstegn - noe som må veies opp mot faren for økende prispress.Så langt virker det imidlertid ikke som at markedet er spesielt bekymret, verken for en vedvarende nedstenging eller svakhetstegn i det amerikanske arbeidsmarkedet. Faktisk ble det en ganske god uke, med en avkastning på drøye prosenten på de amerikanske børsene, og nesten tre prosent på den brede europeiske indeksen. Oslo Børs havnet svakt i rødt, etter at oljeprisen skled nedover mot 64 dollar per fat mot slutten av uka. Her hjemme fikk vi en drøss med nøkkeltall i forrige uke. Først ut var detaljhandelstallene for august, som viser at husholdningene fortsetter å bruke mer penger. Møbelsalg var blant kategoriene som trakk mest opp, mens mat og klær trakk i motsatt retning. Tallene fra NAV viser også at det er små endringer i arbeidsmarkedet, i det ledigheten holder seg uendret på 2,1 prosent for femte måned på rad. I Møre og Romsdal ligger vi fortsatt et knepp under dette, på 1,7 prosent. Vi fikk også norske boligpriser for september, som viste en sesongjustert oppgang på 0,4 prosent. Ålesund m/omegn var blant de sterkeste delområdene i september, med en sesongjustert oppgang på 1,2 prosent, mens Møre og Romsdal lå litt under landsgjennomsnittet. Det er store regionale forskjeller, men hovedbildet er fortsatt at omsetningen er høy og markedet virker å fungere bra de fleste steder. Noen voldsom effekt av de to rentekuttene har vi til gode å se, og temperaturen har roet seg siden den sterke starten på året. Denne uken vil oppmerksomheten rettes mot referatet fra forrige rentemøte i USA, hvor man særlig vil lete etter tegn på splittelse i komiteen og avveininger mellom prispress og svakere arbeidsmarked. Sett med norske øyne kommer høydepunktet først fredag, med inflasjonstallene for september. Her er det ventet en liten oppgang i både inflasjon og kjerneinflasjon, noe som henger sammen med såkalte "baseeffekter" knyttet til tallene fra september i fjor. Dette ligger imidlertid også inne i prognosene til Norges Bank.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet er utarbeidet av Sparebanken Møre, og inneholder informasjon som kun er ment for generell veiledning og informasjonsformål. Presentasjonen baserer seg på kilder som vurderes som pålitelige, men Sparebanken Møre garanterer ikke at informasjonen er presis eller fullstendig. Informasjonen reflekterer forfatterens egen oppfatning på det tidspunkt presentasjonen ble utarbeidet, og vedkommende forbeholder seg retten til å endre oppfatning uten varsel. Analyser, kommentarer og annen informasjon skal ikke oppfattes som investeringsrådgivning. Sparebanken Møre påtar seg ikke ansvar for bruken av ovennevnte informasjon eller tap som måtte oppstå som følge av bruk av informasjon i presentasjonen. Ønsker du personlig rådgivning - ta kontakt med Sparebanken Møre.