Flere forhold taler for at Norges Bank vil avvente ytterligere rentekutt, men det er nok i så fall på hengende håret.

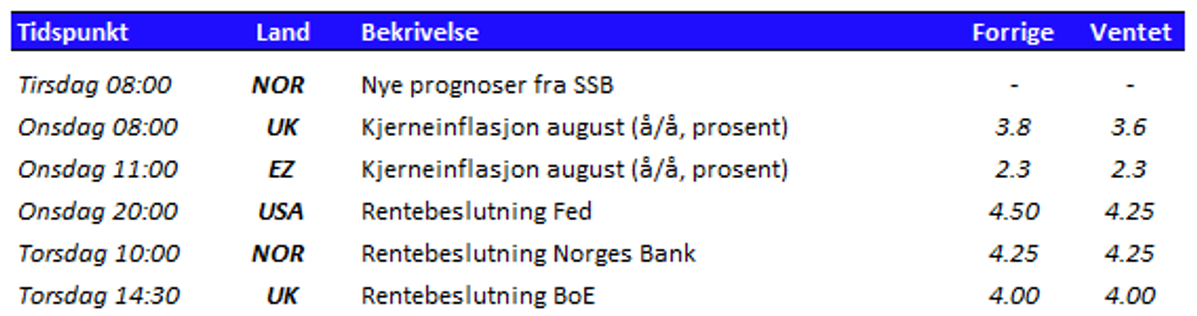

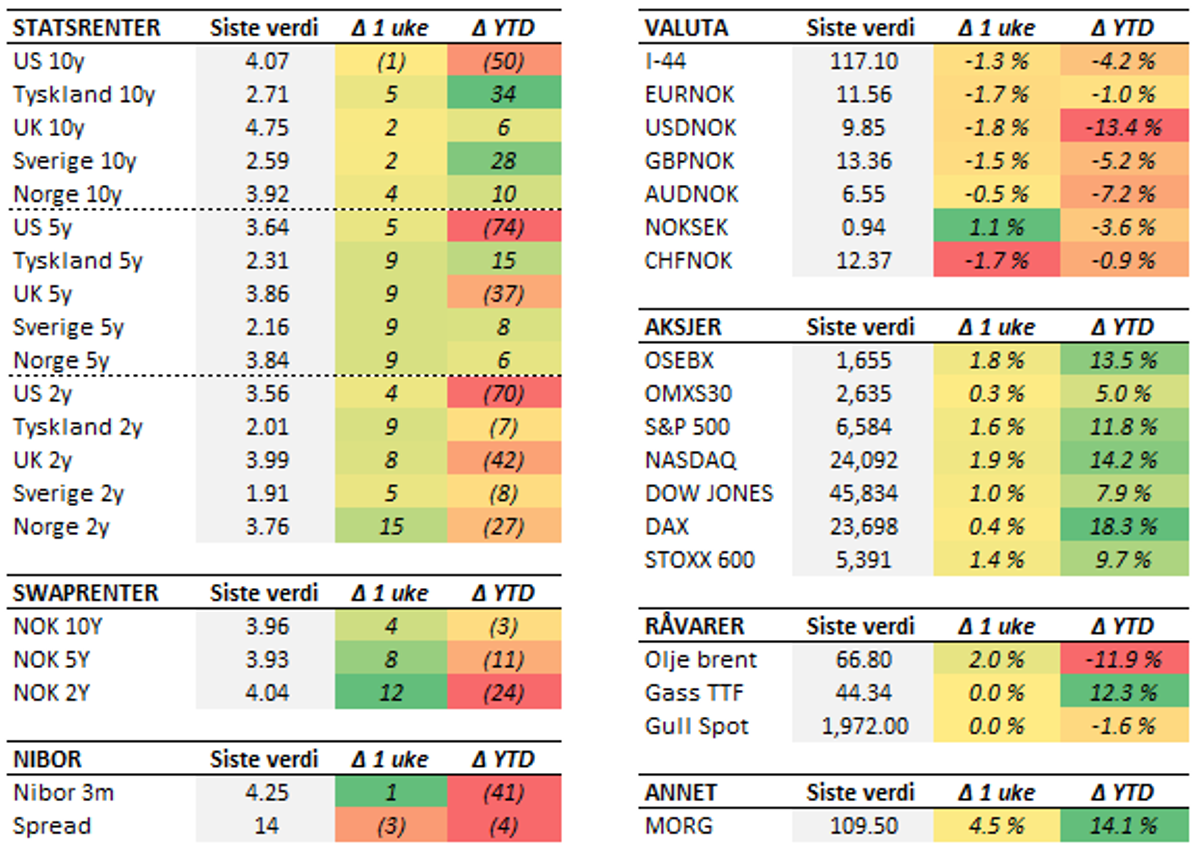

Etter sterke veksttall for norsk økonomi i både første og andre kvartal, begynte mange å prate om at det ventede rentekuttet denne uken kunne bli avlyst. I forrige uke fikk nok Ida Wolden Bache to nye grunner til å avvente. Ved første øyekast så kjerneinflasjonen for september ut til å være i tråd med Norges Banks anslag på 3,1 prosent. Korrigert for kuttet i barnehagepriser kunne imidlertid SSB informere om at prisveksten hadde vært om lag 0,4 prosentenheter høyere. Tar man høyde for dette er inflasjonen dermed et godt stykke over anslaget, og ikke minst ubehagelig langt over målet på 2,0 prosent. Heller ikke i Regionalt Nettverk fant man gode argumenter for kutt. Jevnt over ventes veksten fra de foregående kvartalene å holde seg oppe, mens flere bedrifter melder om utfordringer med å få tak i arbeidskraft. Situasjonen har lenge vært krevende innenfor bygg og anlegg, men også her melder bedriftene om at produksjonen tiltar. På den andre siden har veksten innen olje og gass flatet ut etter en sterk periode. Alle bransjegrupper melder om forventninger om økt produksjon, og alt i alt må Regionalt Nettverk sies å være litt på den sterke siden. Spørsmålet som gjenstår er om dette er nok til at Norges Bank vil avvente ytterligere rentekutt til desember. Etter forrige ukes tall er det definitivt en close call, men argumentene for å se an utviklingen til desember begynner å bli en del. Kommunikasjonsmessig har de i så fall også sitt på det tørre denne gangen, da de verken har snakket om "høst" eller "september", men brukt formuleringen "i løpet av året". Denne gangen koker det nok ned til hva komiteen vektlegger og hvordan de vurderer de siste inflasjonstallene, men vektskåla synes å ha tippet marginalt i retning "vent og se". Den europeiske sentralbanken holdt på sin side styringsrenten uendret på 2,0 prosent i forrige uke, akkurat som ventet. Sentralbanksjefen fremhever fortsatt at usikkerheten rundt den økonomiske utviklingen er stor. Skulle effekten av USAs tollsatser vise seg å bite fra seg på den økonomiske aktiviteten, kan det fort være at ytterligere kutt kan bli aktuelt. Den økonomiske veksten i eurosonen er slett ikke sprek, men tar seg forsiktig opp som følge av økt privat forbruk og investeringer i forsvar og infrastruktur. De amerikanske inflasjonstallene kom inn i tråd med forventningene, med en kjerneinflasjon på 3,1 prosent. Bak de overordnede tallene er det nå noen tydelig tolleffekter på enkelte varegrupper som elektronikk og klær. Også tjenesteinflasjonen bekymrer nok sentralbanken, i det denne holder seg oppe på 3,6 prosent. Tallene er neppe nok til å hindre at den amerikanske sentralbanken kutter renten denne uken, da arbeidsmarkedet fortsetter å vise klare svakhetstegn. Økt tro på amerikanske rentekutt har bidratt til å støtte opp under aksjemarkedet den siste tiden, og i forrige uke endte de ledende indeksene i USA opp halvannen til to prosent. Også på denne siden av "dammen" var utviklingen positiv og Oslo Børs steg 1,8 prosent på uken. Kronekursen har på sin side fortsatt å styrke seg, delvis som følge av mindre tro på rentekutt fra Norges Bank. Euroen handles nå til 11,56, som er det laveste nivået siden tidlig i sommer. Denne uken er pakket av høydepunkter. Det er ikke bare Norges Bank og Federal Reserve som avholder rentemøte, det gjør også Bank of England. Her er det ventet at styringsrenten holdes uendret, i det inflasjonen er ubehagelig høy og sågar har begynt å krype oppover igjen. Utover dette får vi også endelige inflasjonstall fra euroområdet og en pekepinn på utviklingen i tysk økonomi gjennom ZEW-indeksen.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet er utarbeidet av Sparebanken Møre, og inneholder informasjon som kun er ment for generell veiledning og informasjonsformål. Presentasjonen baserer seg på kilder som vurderes som pålitelige, men Sparebanken Møre garanterer ikke at informasjonen er presis eller fullstendig. Informasjonen reflekterer forfatterens egen oppfatning på det tidspunkt presentasjonen ble utarbeidet, og vedkommende forbeholder seg retten til å endre oppfatning uten varsel. Analyser, kommentarer og annen informasjon skal ikke oppfattes som investeringsrådgivning. Sparebanken Møre påtar seg ikke ansvar for bruken av ovennevnte informasjon eller tap som måtte oppstå som følge av bruk av informasjon i presentasjonen. Ønsker du personlig rådgivning - ta kontakt med Sparebanken Møre.