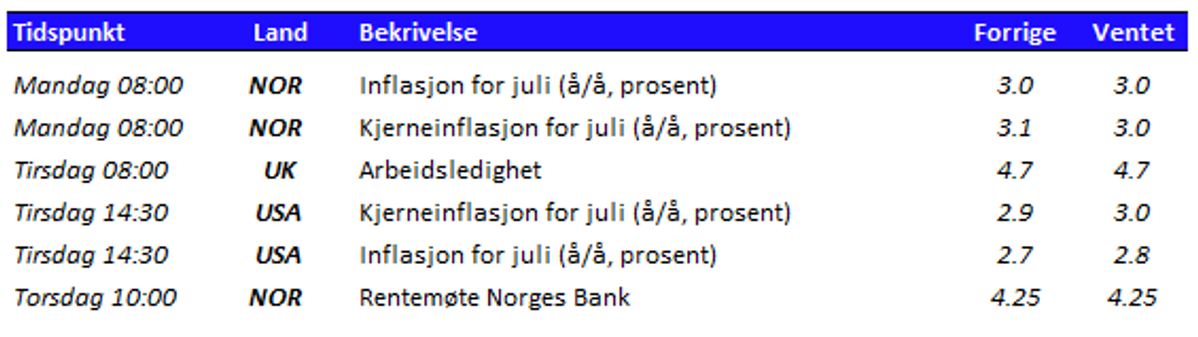

Aksjemarkedet på begge sider av Atlanteren endte forrige uke godt i grønt. Denne uken er det duket for inflasjonstall og rentemøte her hjemme.

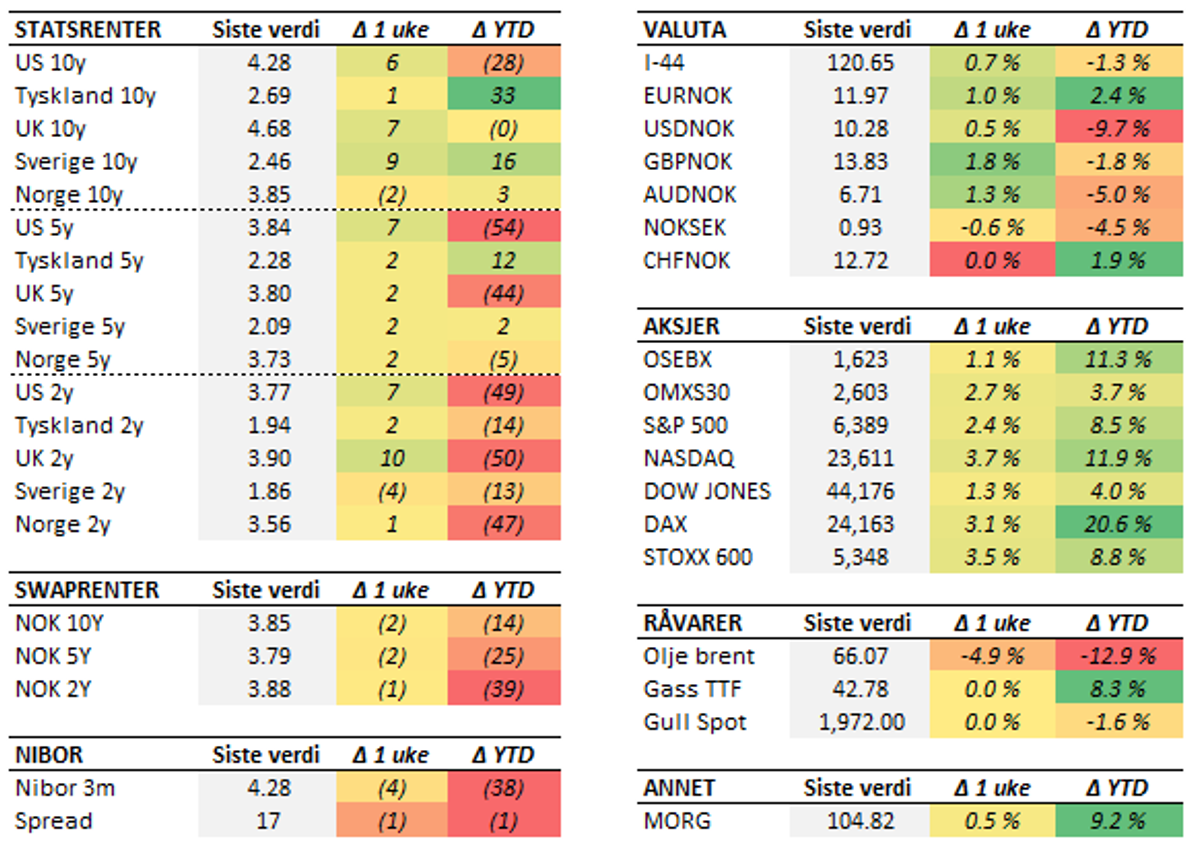

Aksjemarkedet hentet seg inn igjen i forrige uke, etter å ha blitt litt skremt av de amerikanske arbeidsmarkedstallene 1. august. Det var en solid oppgang på begge sider av Atlanteren, og den teknologitunge Nasdaq-indeksen steg 3,7 prosent og nådde ny all-time-high fredag. Indeksen ble godt hjulpet av en oppgang på hele 13 prosent for Apple, etter at CEO Tim Cook besøkte Det Hvite Hus og la fram planer om å investere 600 milliarder dollar på amerikansk jord. Den brede europeiske indeksen steg imidlertid nesten like mye, og endte opp 3,5 prosent. Markedet fortsetter dermed å vende det døve øret til Trumps mange utspill og fortsatt harde tone på flere områder, nå blant annet mot India. Oppgangen i aksjemarkedet kom til tross for ytterligere signaler om avtakende styrke i den amerikanske økonomien. I forrige uke var det blant annet ISM-indeksen som tegner bildet av en svakere utvikling. Med dette bakteppet blir det spesielt interessant å følge de amerikanske inflasjonstallene denne uken, hvor man vil lete etter flere spor etter tolleffekter. Skulle prisveksten nå vise tegn til å ta seg opp samtidig som aktiviteten faller, vil det bli krevende for en allerede presset amerikansk sentralbanksjef. Her hjemme fortsetter boligmarkedet å holde koken, og julitallene viser at prisene så langt i år har steget med 5,6 prosent. De regionale forskjellene er imidlertid store, og Rogaland leder an med en vekst på 12,3 prosent. I Møre og Romsdal har prisene steget 4,7 prosent. Omsetningen er høyere enn samme periode i fjor for alle delområdene i statistikken, og markedene synes å fungere forholdsvis bra. Det gjenstår å se om en gradvis nedgang i rentenivået er nok til å bryte mønsteret fra tidligere år, med en svakere utvikling gjennom andre halvår. Denne uken er det duket for et nytt rentemøte i Norges Bank. Dette er et såkalt mellomliggende møte, som betyr at det ikke blir utarbeidet nye prognoser. Vi får imidlertid en kort vurdering av hvordan bildet har endret seg siden junimøtet, hvor de noe overraskende kuttet styringsrenten til 4,25 prosent. Det har kommet lite nytt som peker i retning av at Norges Bank nå vil vurdere situasjonen annerledes, noe som betyr at rentenivået skal gradvis nedover. Gitt det usikre landskapet er det imidlertid grunn til å tro at de venter til september med neste rentekutt, slik at de får støtte av nye prognoser. Det vil i så fall også være i tråd med rentebanen fra juni. Ellers denne uken får vi en rekke inflasjonstall, både her hjemme og fra USA. De norske tallene er ventet å vise en ytterligere nedgang i kjerneinflasjonen, fra 3,1 til 2,9 prosent. Grunnet tolleffektene er det større usikkerhet knyttet til prisutviklingen i USA, men så langt har det vist seg å ta lenger tid enn ventet å finne noe særlig spor etter disse. Det er imidlertid ventet en liten oppgang i prisveksten i juli. Videre utløper tollpausen mellom USA og Kina allerede i morgen. Partene jobber for å utsette fristen, men søndag kveld er det fortsatt ikke kommet offisielle meldinger om dette.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet er utarbeidet av Sparebanken Møre, og inneholder informasjon som kun er ment for generell veiledning og informasjonsformål. Presentasjonen baserer seg på kilder som vurderes som pålitelige, men Sparebanken Møre garanterer ikke at informasjonen er presis eller fullstendig. Informasjonen reflekterer forfatterens egen oppfatning på det tidspunkt presentasjonen ble utarbeidet, og vedkommende forbeholder seg retten til å endre oppfatning uten varsel. Analyser, kommentarer og annen informasjon skal ikke oppfattes som investeringsrådgivning. Sparebanken Møre påtar seg ikke ansvar for bruken av ovennevnte informasjon eller tap som måtte oppstå som følge av bruk av informasjon i presentasjonen. Ønsker du personlig rådgivning - ta kontakt med Sparebanken Møre.