Trumps tollpause ble forlenget til 1. august, og finansmarkedenes tro på TACO ("Trump Always Chickens Out") lever altså videre.

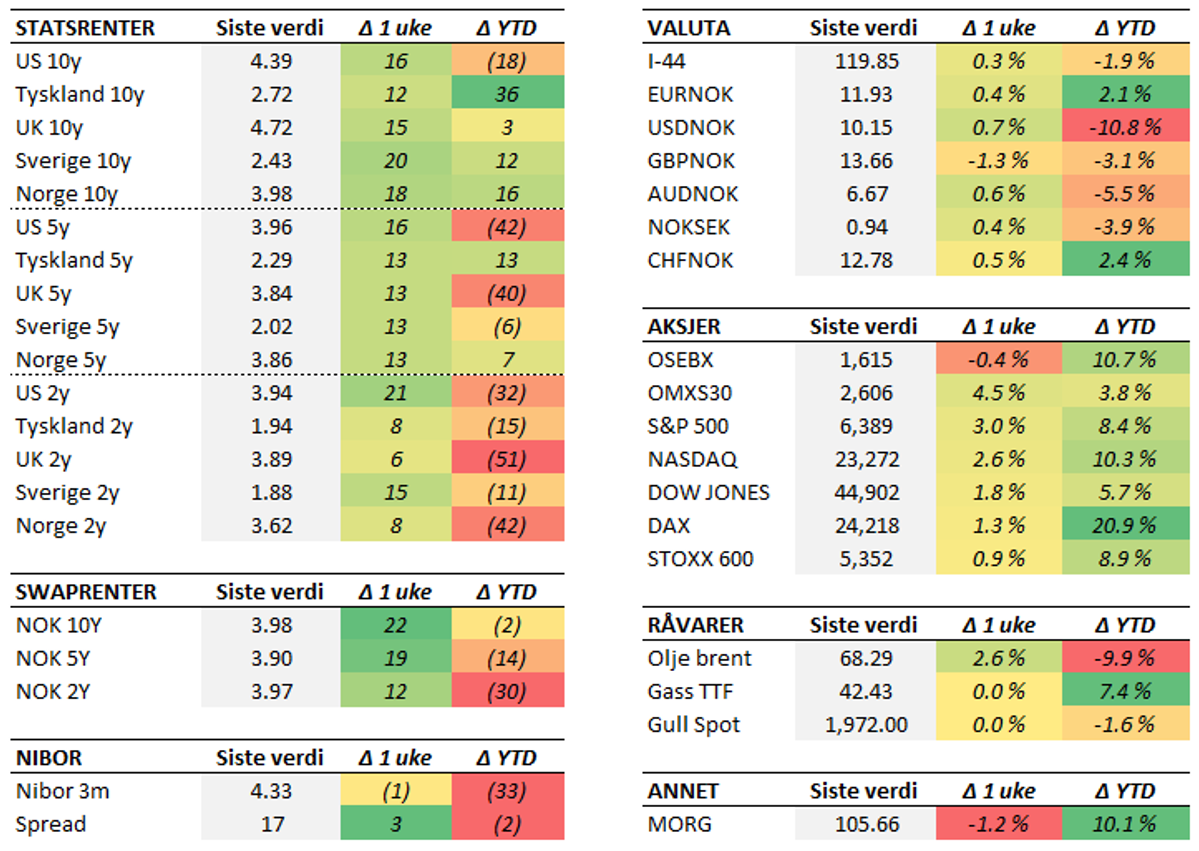

Det var mye spenning knyttet til utløpet av Trumps tollpause 9. juli, som endte opp med å bli forlenget til 1. august. En rekke land fikk (som varslet) brev om hvilken tollsats som vil tre i kraft dersom en avtale ikke nås innen dette. Flere av disse var godt over grunnsatsen på 10 prosent, og verst rammet ble Brasil med en sats på 50 prosent. Satsene mot flere land er fortsatt usikre, og det legges fortsatt opp til et eget forhandlingsløp mot Kina. Flere aviser melder om at tollpausen også her vil forlenges 90 dager fra den utløper 12. august. Trump har for øvrig også annonsert planer om en særskilt toll på kobber (50 prosent) og legemidler (opp til 200 prosent) i løpet av sommeren.Signalene rundt forhandlingene mot EU har bølget fram og tilbake, men i det siste har det lekket informasjon om at partene nærmet seg en avtale. Søndag kveld ble dette bekreftet fra Trump og Ursula von der Leyen i et felles møte med pressen. I tillegg til at varer fra EU møter 15 prosent toll på vei inn i USA, har EU blant annet forpliktet seg til å kjøpe amerikansk energi og militært utstyr. Amerikanske varer møter ingen tollsatser motsatt vei. Trump avviser at det vil komme ytterligere forhandlinger og sier at dette er å betrakte som en endelig avtale. Avtalen er i tråd med forventningene som har etablert seg den siste tiden. Den underliggende stemningen i aksjemarkedet har vært positiv i sommer, og siden 30. juni er de toneangivende amerikanske aksjeindeksene opp rundt tre prosent. Også i Europa og Norden var utviklingen positiv, med en oppgang i de brede indeksene på 1-2 prosent. Oslo Børs er imidlertid ned en snau halvprosent, tynget av en oljepris som har sklidd ned igjen og etablert seg på nivåer rett under 70 dollar per fat. I rentemarkedet har både lange og korte renter krøpet litt høyere gjennom sommeren, uten at det har vært noen dramatiske bevegelser.Signeringen av Trumps budsjettpakke trekker også i retning av høyere renter. Som tidligere omtalt inneholder pakken videreføring av vesentlige skattekutt, inkludert innføringen av nye. Mangel på finansiering av skattekuttene trekker i retning av at den amerikanske statsgjelden vil stige videre de neste årene. Det kan gjøre det dyrere for USA å låne penger i statspapirmarkedet og dermed trekke rentene enda høyere, især om tilliten til USA som kreditor skulle svekkes ytterligere. Enn så lenge er renteoppgangen forholdsvis moderat, men eventuelle svake statsgjeldsauksjoner er noe markedet vil være på vakt for framover.Ellers har Trump igjen rettet blikket mot egen sentralbanksjef. Tonen har vært relativt skarp, med klare hint om at det kan være aktuelt å forsøke å avsette Powell før hans åremål utløper mai neste år. Det siste forsøket henges på kostnadsoverskridelser knyttet til renovering av sentralbankens hovedkontor, selv om bakgrunnen åpenbart er misnøye over motviljen til å sette ned renten ytterligere. Heller ikke på rentemøtet denne uken er sentralbanken ventet å senke styringsrenten fra dagens nivå på 4,5 prosent - og Powell kan trolig vente seg flere salver fra presidenten.Også den europeiske sentralbanken er i en avventende modus, etter å ha levert til sammen åtte rentekutt de siste månedene. På møtet forrige uke ble renten, som ventet, holdt uendret på 2,0 prosent. Det er i stor grad usikkerheten knyttet til effekter av handelskonflikten som gjør at Lagarde og ECB nå velger å avvente ytterligere renteendringer. Som tidligere omtalt er renten i euroområdet allerede nede i det som anses å være nøytralt territorium.Her hjemme har det vært noen relativt sommerstille uker. Kronekursen er samlet sett lite endret, og holder seg i underkant av 12 mot euroen. Av nøkkeltall har vi fått en bekreftelse på at inflasjonsforløpet følger Norges Banks prognoser relativt bra, noe som tyder på at det går mot nok et rentekutt til høsten. Trolig vil dette komme først i september, i forbindelse med at Ida Wolden Bache legger fram nye prognoser.Det er grunn til å vente flere handelspolitiske annonseringer denne uken, ettersom den nye tollpausen utløper fredag. Blant nøkkeltall blir denne ukens høydepunkt den amerikanske arbeidsmarkedsrapporten som også kommer fredag. Her hjemme får vi blant annet arbeidsledighetstall og detaljhandelstall.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet er utarbeidet av Sparebanken Møre, og inneholder informasjon som kun er ment for generell veiledning og informasjonsformål. Presentasjonen baserer seg på kilder som vurderes som pålitelige, men Sparebanken Møre garanterer ikke at informasjonen er presis eller fullstendig. Informasjonen reflekterer forfatterens egen oppfatning på det tidspunkt presentasjonen ble utarbeidet, og vedkommende forbeholder seg retten til å endre oppfatning uten varsel. Analyser, kommentarer og annen informasjon skal ikke oppfattes som investeringsrådgivning. Sparebanken Møre påtar seg ikke ansvar for bruken av ovennevnte informasjon eller tap som måtte oppstå som følge av bruk av informasjon i presentasjonen. Ønsker du personlig rådgivning - ta kontakt med Sparebanken Møre.