Konflikten i Midtøsten har tatt en dramatisk vending etter USAs angrep på Iran, mens Norges Bank overrasket markedet med rentekutt.

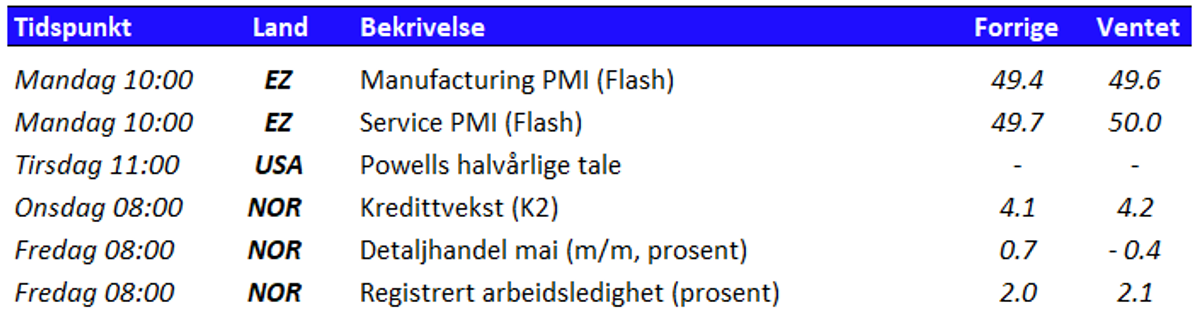

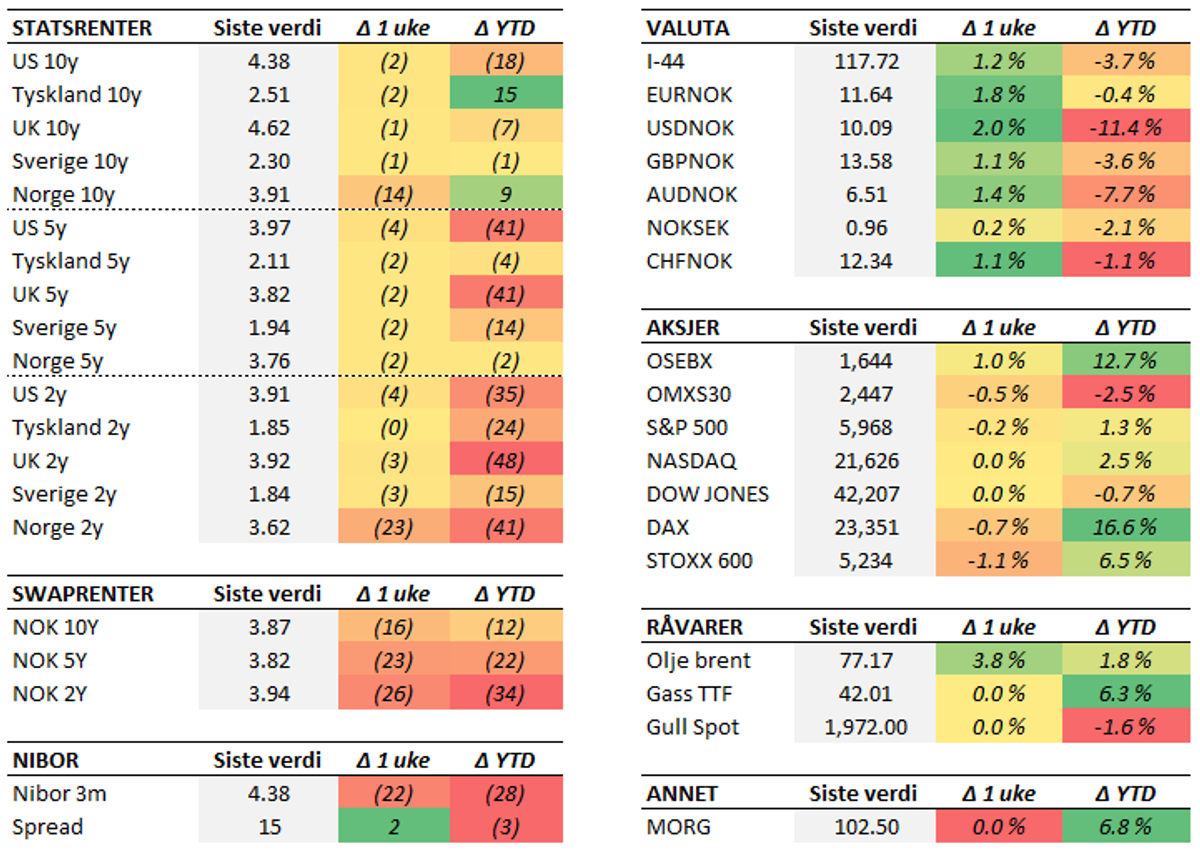

Situasjonen i Midtøsten har eskalert ytterligere, etter at USA involverte seg ved å bombe tre iranske atomanlegg natt til søndag. I skrivende stund (søndag kveld) er skadeomfanget fortsatt ukjent, selv om Trump omtaler operasjonen som en stor suksess. Det videre forløpet vil avhenge av Irans respons på angrepene. Skulle de velge å følge opp truslene om å angripe amerikanske interesser i Midtøsten, kan utviklingen ta en ordentlig stygg vending. Situasjonen kan også bli dramatisk om de faktisk velger å stenge Hormuzstredet, hvor om lag en femtedel av verdens olje passerer. Utviklingen kommer garantert til å prege finansmarkedene også den kommende uken.Her hjemme overrasket Norges Bank de fleste med rentekutt torsdag. På forhånd ventet både markedet og de fleste analytikere, inkludert undertegnede, at dette ville komme først i september. Den viktigste grunnen til at kuttet ble vippet over til denne siden av sommeren, er at prisveksten her hjemme har falt raskere enn ventet. Sentralbanken har åpenbart blitt tilstrekkelig trygg på at hoppet i februar-tallene, som sto i veien for kuttet i mars, var av midlertidig karakter. Med dette ryddet av veien ble det vurdert at tiden var inne, selv om utviklingen i norsk økonomi har vært litt sterkere enn ventet. Noen stort sjokk kan man imidlertid ikke kalle det, all den tid et kutt var varslet å være nært forestående. Selv om Norges Bank kutter renten, fremhever de at kampen mot inflasjonen ikke er over. Styringsrenten er fortsatt i det som anses å være et innstrammende nivå. De har imidlertid oppjustert sine anslag for den nøytrale likevektsrealrenten, rentenivået som verken virker innstrammende eller stimulerende på økonomien. Tidligere impliserte den øvre grensen i det anslåtte intervallet en styringsrente rundt tre prosent, mens den nå er løftet med et halv prosentpoeng. Det betyr at Norges Bank vurderer det slik at norsk økonomi tåler et litt høyere rentenivå enn tidligere anslått. I likhet med andre sentralbanker påpeker Norges Bank at usikkerheten er unormalt stor, gitt alt som skjer i det internasjonale bildet. Hovedscenariet er at renten settes ned 1-2 ganger til i løpet av andre halvår, og gradvis videre ned mot tre prosent de neste par årene. Effektene av den pågående handelskrigen vurderes å bli begrenset, noe de blant annet hekter på tilbakemeldingen fra bedriftene i siste runde av regionalt nettverk (se forrige ukes kommentar). Det var også en rekke andre rentemøtet i forrige uke. Den svenske Riksbanken kuttet renten videre ned til 2,0 prosent og åpner for ytterligere kutt i løpet av året. Bank of England holdt på sin side renten uendret, men et kutt over sommeren ligger i luften også her. Amerikanske Federal Reserve holdt også renten uendret på forrige ukes møte, i det de forsøker å balansere utsiktene til lavere vekst mot risikoen for økt prisvekst som følge av høyere importtoll. Forventet antall kutt i løpet av året ligger fast på to. De fleste aksjeindekser i USA og Europa endte uken svakt i rødt, med unntak av Oslo Børs som steg rundt en prosent på høyere oljepris. Denne er ventet å stige videre ved åpning mandag. Rentene endte litt lavere, mens den norske krona svekket seg bredt som følge av det overraskende rentekuttet. Dollaren vippet med det over 10 igjen, mens en euro koster 11,63 kroner. Den kommende uken vil i stor grad preges av forløpet i Midtøsten. Gitt timingen, vil NATO-toppmøtet i Haag naturligvis få mye oppmerksomhet. På nøkkeltallsfronten får vi blant annet innkjøpssjefsindekser (PMI) fra euroområdet, som er ventet å vise relativt sidelengs bevegelse både innen industrien og tjenestesektoren. Sett med norske øyne får vi både tall for detaljhandel og registrert arbeidsledighet. Sistnevnte er ventet å stige svakt, fra 2,0 til 2,1 prosent.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet er utarbeidet av Sparebanken Møre, og inneholder informasjon som kun er ment for generell veiledning og informasjonsformål. Presentasjonen baserer seg på kilder som vurderes som pålitelige, men Sparebanken Møre garanterer ikke at informasjonen er presis eller fullstendig. Informasjonen reflekterer forfatterens egen oppfatning på det tidspunkt presentasjonen ble utarbeidet, og vedkommende forbeholder seg retten til å endre oppfatning uten varsel. Analyser, kommentarer og annen informasjon skal ikke oppfattes som investeringsrådgivning. Sparebanken Møre påtar seg ikke ansvar for bruken av ovennevnte informasjon eller tap som måtte oppstå som følge av bruk av informasjon i presentasjonen. Ønsker du personlig rådgivning - ta kontakt med Sparebanken Møre.