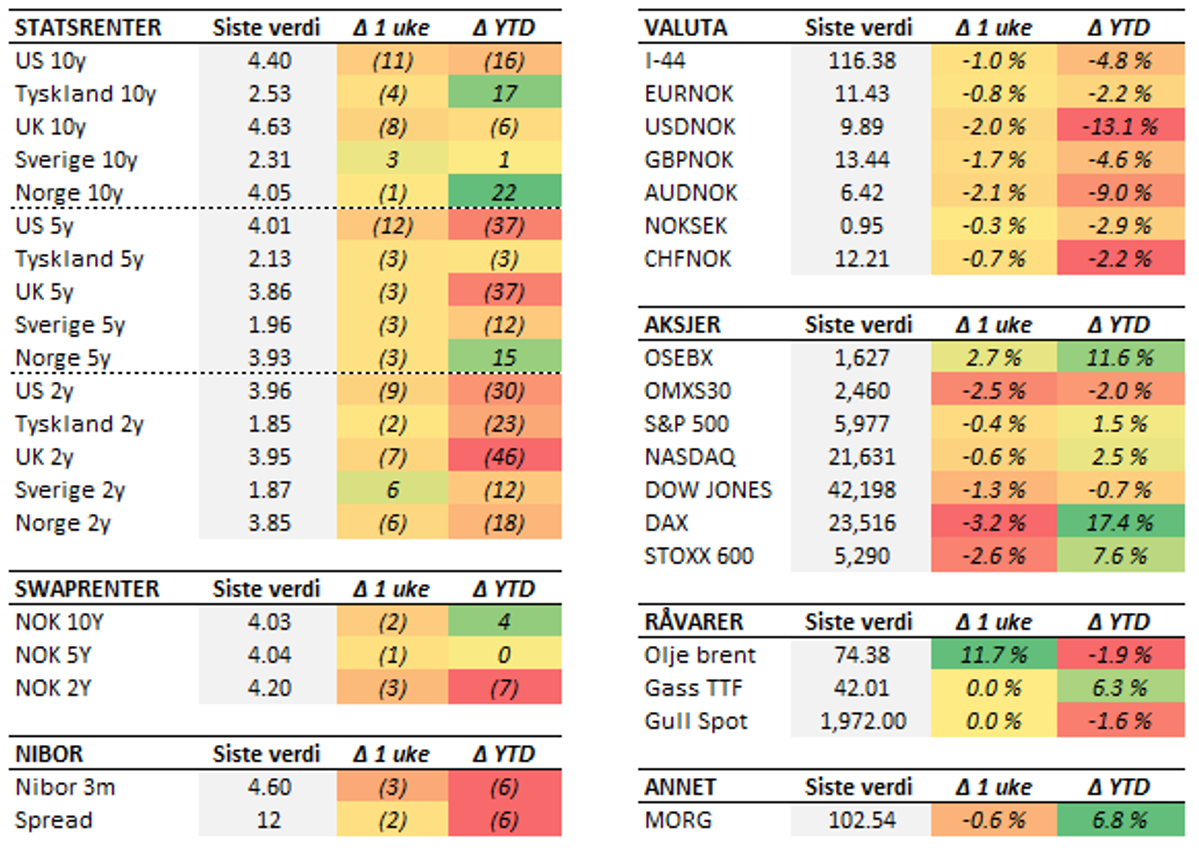

Den geopolitiske spenningen har økt etter Israels angrep på Iran, mens det neppe ligger an til norsk rentekutt på torsdagens rentemøte.

Etter to dager med forhandlinger skal USA og Kina ha landet det som i alle fall skal være rammene for en handelsavtale. Partene skal angivelig være enige om en samlet toll på 55 prosent på kinesiske varer inn til USA, inkludert tollsatsene fra Trumps forrige presidentperiode. Varer i motsatt retning skal belastes en toll på 10 prosent. Videre er eksportrestriksjonene på sjeldne jordarter fra Kina til USA løftet, i alle fall de neste seks månedene. Det er ellers sparsomt med detaljer som er kjent, og det er nok grunn til å tro at det kan ta tid før en fullskala handelsavtale foreligger. Dette gir imidlertid håp om at man kan unngå en ny eskalering i den videre forhandlingsperioden. Ellers har Trump innsett at tiden fram til 8-9. juli begynner å bli knapp. Da utløper den pågående "tollpausen", og USA vil åpenbart ikke klare å lande individuelle avtaler med alle motparter innen den tid. Derfor har han signalisert at USA vil sende ut avtaler av typen "take it or leave it". I disse vil grunnsatsen på 10 prosent trolig være det laveste noen kan håpe på, men mye kan fortsatt skje fram mot fristen. Den geopolitiske spenningen i Midtøsten skjøt ellers fart på nytt, etter at Israel angrep Iran natt til fredag. Oljeprisen skjøt i været og nådde fredag 75 dollar per fat, det høyeste nivået siden slutten av februar. Utover en høy oljepris førte hendelsene til lavere risikoappetitt i finansmarkedene, som holder pusten mens de venter på den videre utviklingen. Forløpet av konflikten vil nok prege markedene også i uken foran oss. Her hjemme venter bedriftene at veksten vil holde seg oppe. Det viser Norges Banks regionale nettverksrapport som ble sluppet torsdag. Rapporten er basert på intervjuer med over 400 bedrifter over hele landet, delt inn i ulike næringer. Det er fortsatt innen bygg og anlegg utsiktene er svakest, men også her er det ventet at bunnen nås i tredje kvartal i år. Dermed venter alle næringsgrupper positiv produksjonsvekst i tredje kvartal, for første gang på lenge. Bedriftene ble også spurt om effektene av den internasjonale handelskonflikten. Det er svært få bedrifter som venter at tollbarrierene vil redusere egen eksport på kort sikt. Videre er det et stort flertall som sier at den pågående handelsuroen ikke har påvirket investeringsplanene for 2025 og 2026. I den forbindelse vises det til at den direkte eksporten til USA er begrenset, og at svakere etterspørsel fra Europa er det som betyr mest. Rapporten synes ikke svak nok til at Norges Bank vil kutte styringsrenten på torsdagens rentemøte. Det er heller ikke noe i inflasjonsbildet som tilsier at rentekuttet har kommet vesentlig nærmere i tid, selv om kjerneinflasjonen har falt noe raskere enn Norges Bank så for seg. Tallene for mai viser at kjerneinflasjonen falt fra 3,0 til 2,8 prosent, tre tideler under Norges Banks anslag. Samlet sett ligger det nok an til en liten nedjustering av rentebanen, blant annet som følge av lavere renteutsikter "ute". Det er imidlertid grunn til å tro at den fortsatt vil indikere to rentekutt i løpet av andre halvår, og at det ikke vil være vesentlige endringer i kommunikasjonen. Denne uken får vi også en rekke andre rentemøter, blant annet i USA. Heller ikke her er det ventet noe rentekutt i denne omgang, ettersom Federal Reserve fortsatt må prøve å balansere risikoen for høyere inflasjon mot det svekkede vekstbildet. Riksbanken er på sin side ventet å følge ECB og kutte renten ned til 2,0 prosent på torsdag.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet er utarbeidet av Sparebanken Møre, og inneholder informasjon som kun er ment for generell veiledning og informasjonsformål. Presentasjonen baserer seg på kilder som vurderes som pålitelige, men Sparebanken Møre garanterer ikke at informasjonen er presis eller fullstendig. Informasjonen reflekterer forfatterens egen oppfatning på det tidspunkt presentasjonen ble utarbeidet, og vedkommende forbeholder seg retten til å endre oppfatning uten varsel. Analyser, kommentarer og annen informasjon skal ikke oppfattes som investeringsrådgivning. Sparebanken Møre påtar seg ikke ansvar for bruken av ovennevnte informasjon eller tap som måtte oppstå som følge av bruk av informasjon i presentasjonen. Ønsker du personlig rådgivning - ta kontakt med Sparebanken Møre.