Fredagens tale fra Jerome Powell reddet uken i det amerikanske aksjemarkedet, mens veksten fortsatt overrasker på oppsiden her hjemme.

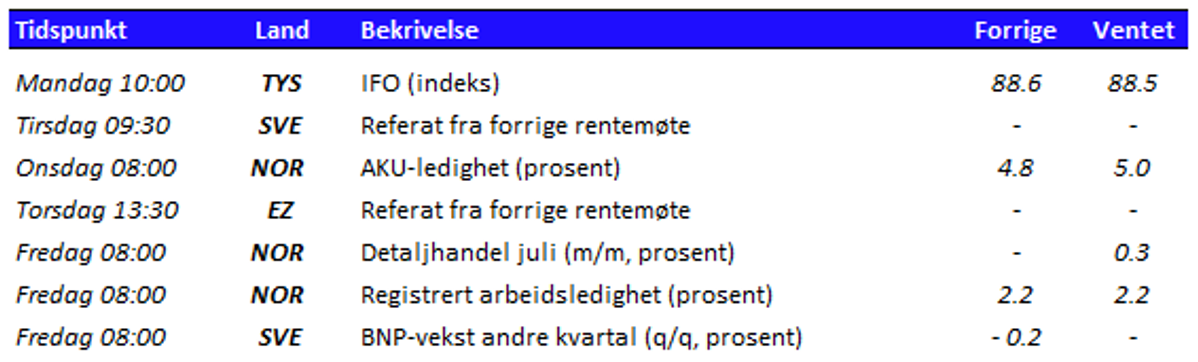

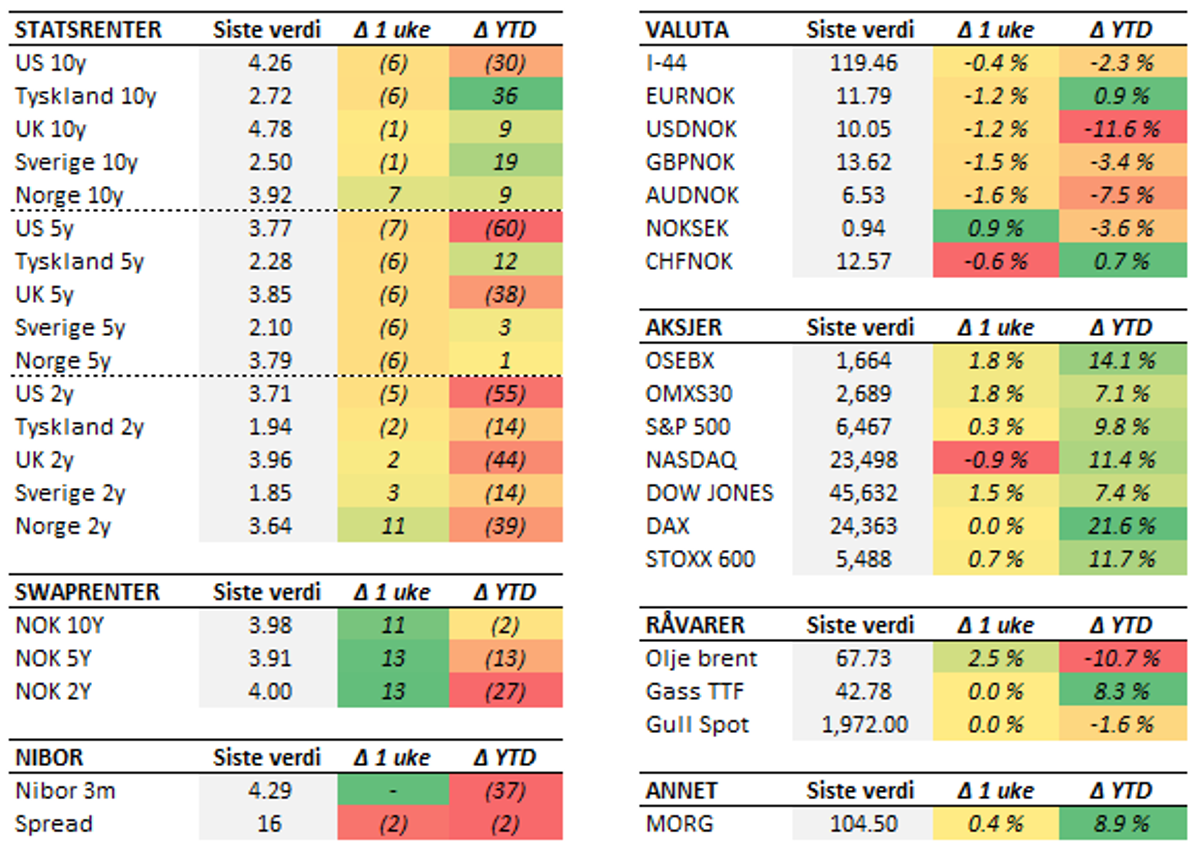

Forrige uke startet med møtet mellom Trump og Zelenskyj, sammen med en rekke europeiske ledere. Møtet endte uten konkrete tiltak, men med håp om et møte mellom Zelenskyj, Putin og Trump. Diskusjonene rundt bytte av territorier er fortsatt elefanten i rommet. Samtidig sier Russlands utenriksminister at det ikke er noe poeng å diskutere sikkerhetsgarantier uten Russland til stede. Alt i alt synes det som at det fortsatt er et stykke fram til en varig fredsavtale, noe de beskjedne markedsbevegelsene også vitner om.Likevel bidro samtalene til en relativt god stemning på denne siden av dammen. Den brede europeiske indeksen steg en snau prosent på uken, mens Oslo Børs endte opp nesten to. Oppgangen her hjemme var støttet av gode kvartalstall fra flere store selskaper. På andre siden av dammen ble vi minnet om hvor høy markedskonsentrasjonen faktisk er, i det et aksjefall i NVIDIA bidro til å trekke med seg den brede indeksen S&P 500 ned i rødt territorium i midten av uken. Fredagens tale fra den amerikanske sentralbanksjefen snudde utviklingen og sørget for grønne tall også i USA helt på tampen av uken. Årsaken er økt tro på rentekutt i september, i det Powell anerkjenner tegn til svakhet i arbeidsmarkedet. Samtidig sier han at det er en tydelig oppsiderisiko i inflasjonsbildet på grunn av tollsatsene, noe som gjør bildet krevende. Endringen i det samlede risikobildet trekker likevel i retning av et septemberkutt. Mange var spent på om han ville omtale konflikten med Trump, og det må kunne sies at han gav et tydelig, men indirekte og profesjonelt stikk i den retningen. Og det er fortsatt bra med politisk trykk på den amerikanske sentralbanken. Med svake arbeidsmarkedstall og en president på krigsstien var det stor spenning til referatet fra forrige rentemøte. Førstnevnte viste at et klart flertall av rentekomiteen fortsatt vurderer risikoen for høyere inflasjon å veie tyngre enn tegnene til et svakere arbeidsmarked, i det kun to av tolv stemmeberettigede ville ha rentekutt i juli. Så kunne naturligvis diskusjonene vært annerledes om de svake arbeidsmarkedstallene for juli kom FØR rentemøtet. Her hjemme fortsetter den økonomiske veksten å overraske positivt. Tallene for andre kvartal viser at fastlandsøkonomien vokste med 0,6 prosent fra første kvartal, samtidig som veksten i første kvartal ble oppjustert fra 1,0 til 1,2 prosent. Tallene var høyere enn ventet både av markedet og Norges Bank, og understøtter bildet av en norsk økonomi som er i et forsiktig, men bredt basert, oppsving. Et spørsmål som melder seg er naturligvis om dette gjør rentekuttet i september mer usikkert. Isolert sett er det trolig ikke nok til å avlyse kuttet, og markedet priser fortsatt inn om lag 70 prosent sannsynlighet for at det blir. Inflasjonstallene for august vil nok, sammen med regionalt nettverk, avgjøre hva Norges Bank faller ned på. Denne uken vil vi som alltid være på vakt for nyheter fra Washington DC, mens det er relativt beskjedent med sentrale nøkkeltall internasjonalt. Her hjemme får vi ganske mange nøkkeltall, blant annet begge de to målene for arbeidsledighet. Vi får imidlertid også oppdaterte tall for detaljhandelen, som eventuelt kan understøtte inntrykket av at norske konsumenter er i ferd med å øke forbruket.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet er utarbeidet av Sparebanken Møre, og inneholder informasjon som kun er ment for generell veiledning og informasjonsformål. Presentasjonen baserer seg på kilder som vurderes som pålitelige, men Sparebanken Møre garanterer ikke at informasjonen er presis eller fullstendig. Informasjonen reflekterer forfatterens egen oppfatning på det tidspunkt presentasjonen ble utarbeidet, og vedkommende forbeholder seg retten til å endre oppfatning uten varsel. Analyser, kommentarer og annen informasjon skal ikke oppfattes som investeringsrådgivning. Sparebanken Møre påtar seg ikke ansvar for bruken av ovennevnte informasjon eller tap som måtte oppstå som følge av bruk av informasjon i presentasjonen. Ønsker du personlig rådgivning - ta kontakt med Sparebanken Møre.