Markedets bekymring for USAs gjeldssituasjon har tiltatt, og Trump er på banen igjen med nye tolltrusler.

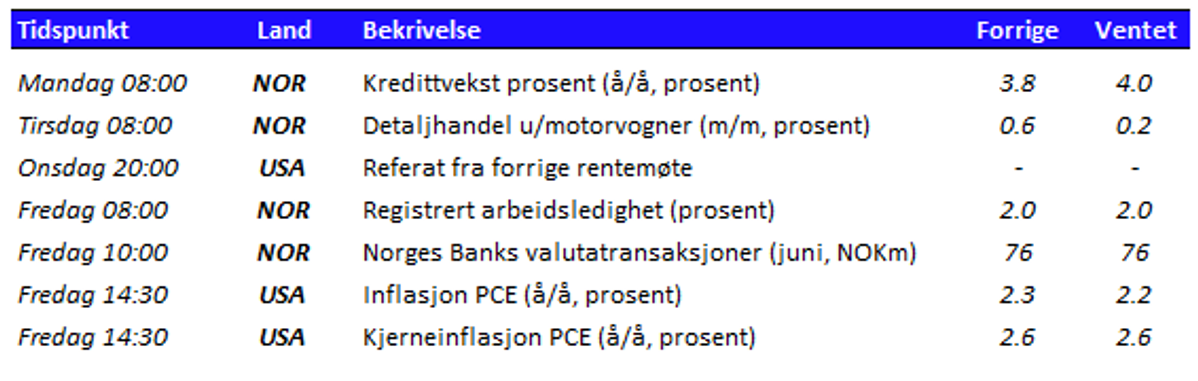

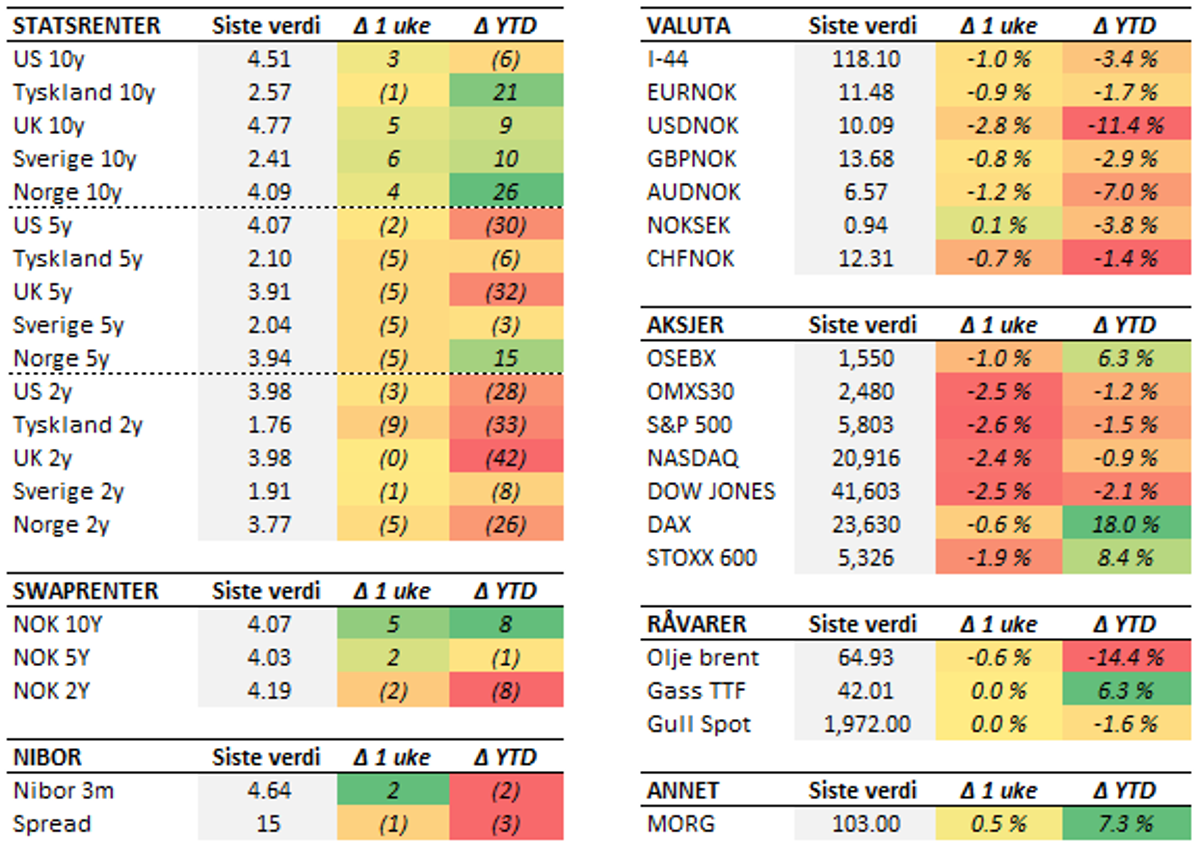

Stemningen i aksjemarkedene surnet igjen i forrige uke, etter flere uker med oppgang. Siden midten av april har det vært overvekt av gode nyheter, både når det gjelder handelspolitikk og styrken i amerikansk økonomi. Med dette bakteppet har aksjemarkedet mer enn hentet inn fallet siden "Liberation Day". I forrige uke ble vi påminnet at usikkerheten på ingen måte er over, selv om markedsreaksjonene så langt er relativt begrensede. Et viktig stikkord for stemningsskiftet er amerikansk statsgjeld. Det er ikke noe nytt at veksttakten i amerikansk statsgjeld synes lite bærekraftig på sikt. Det som imidlertid er nytt, er Moody's nedgradering av amerikansk statsgjeld og Trump budsjettpakke som ser ut til å forverre problemene. Kombinerer man dette med en allerede fallende internasjonal appetitt for amerikanske aktiva, er det ikke annet å vente enn at dollaren svekker seg og rentene stiger. Lange statsrenter inneholder både en inflasjonspremie og en kredittpremie. I det siste har begge økt. Forrige helg ble det klart at Moody's nedgraderte kredittverdigheten til USA fra toppscore, som det siste av de tre store ratingbyråene. S&P gjorde dette allerede i 2011, mens Fitch gjorde det i 2023. De umiddelbare reaksjonene var ikke dramatiske, men lange amerikanske renter steg allerede fra starten av forrige uke. Utover uken ble oppgangen forsterket etter at Trump la fram en budsjettpakke som ser ut til å forverre landets finanspolitiske utfordringer. Budsjettpakken inneholder vesentlige skattekutt. Trump leverer altså på det han lovet under valgkampen. Problemet er bare at økte tollinntekter og kutt i offentlig byråkrati gjennom Musks "DOGE" var tenkt å finansiere mye av skattekuttene. Bidragene fra begge punkter ser nå ut til å bli vesentlig mindre enn anslått. Kutt i støtte til grønn energi og andre foreslåtte innsparingstiltak er ikke på langt nær nok. Dermed er det utsikter til økt gjeldsopptak og større underskudd. Fredag kom dessuten meldingene om at Trump anbefaler 50 prosent importtoll mot EU. Dette er trolig et signal om at han synes de pågående forhandlingene går for tregt. Selv om Trump sier at dette ikke er noe forhandlingsutspill, og at han ikke lenger er ute etter noen avtale, er det åpenbart at markedet tenker annerledes på det. Riktig nok falt aksjemarkedene opp mot tre prosent, men hadde man trodd at 50 prosent tollsats ville bli utfallet, hadde fallet åpenbart vært langt større. Innhentingen i aksjemarkedet kan ha gitt Trump mot til å skru opp temperaturen igjen. Uansett kan vi nok vente oss en del svingninger framover. Det er nok fortsatt slik at det er økte lånekostnader som skremmer Trump aller mest, og tendensen til at lange statsrenter fortsetter å krype oppover kan muligens være med på å begrense fremtidige krumspring. Ukens viktigste nøkkeltall er den amerikanske PCE-inflasjonen. Sett med norske øyne får vi blant annet norsk arbeidsledighet, kredittvekst og detaljhandel. Dette vil være med på å gi et bedre bilde av situasjonen i norsk økonomi, som underliggende synes å være ganske bra.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet er utarbeidet av Sparebanken Møre, og inneholder informasjon som kun er ment for generell veiledning og informasjonsformål. Presentasjonen baserer seg på kilder som vurderes som pålitelige, men Sparebanken Møre garanterer ikke at informasjonen er presis eller fullstendig. Informasjonen reflekterer forfatterens egen oppfatning på det tidspunkt presentasjonen ble utarbeidet, og vedkommende forbeholder seg retten til å endre oppfatning uten varsel. Analyser, kommentarer og annen informasjon skal ikke oppfattes som investeringsrådgivning. Sparebanken Møre påtar seg ikke ansvar for bruken av ovennevnte informasjon eller tap som måtte oppstå som følge av bruk av informasjon i presentasjonen. Ønsker du personlig rådgivning - ta kontakt med Sparebanken Møre.