Markedsaktørene er åpenbart på vakt for dårlige nyheter - og slutten på forrige uke ble litt ruskete.

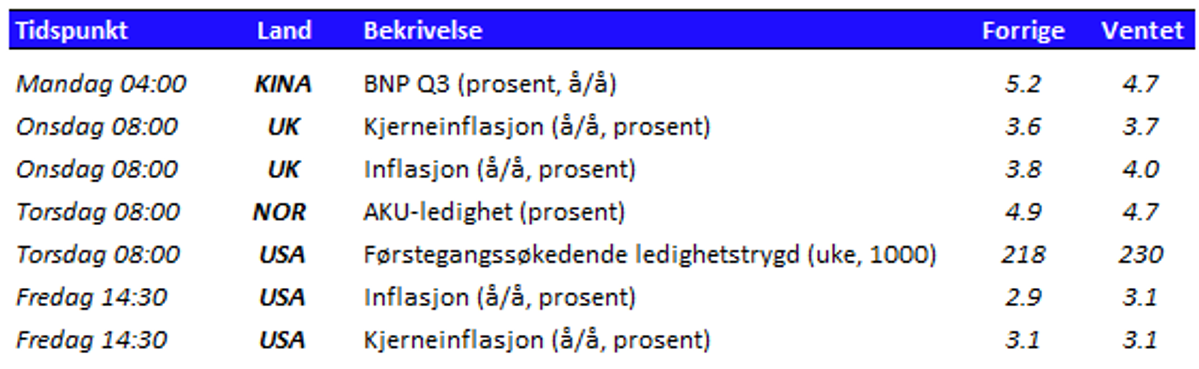

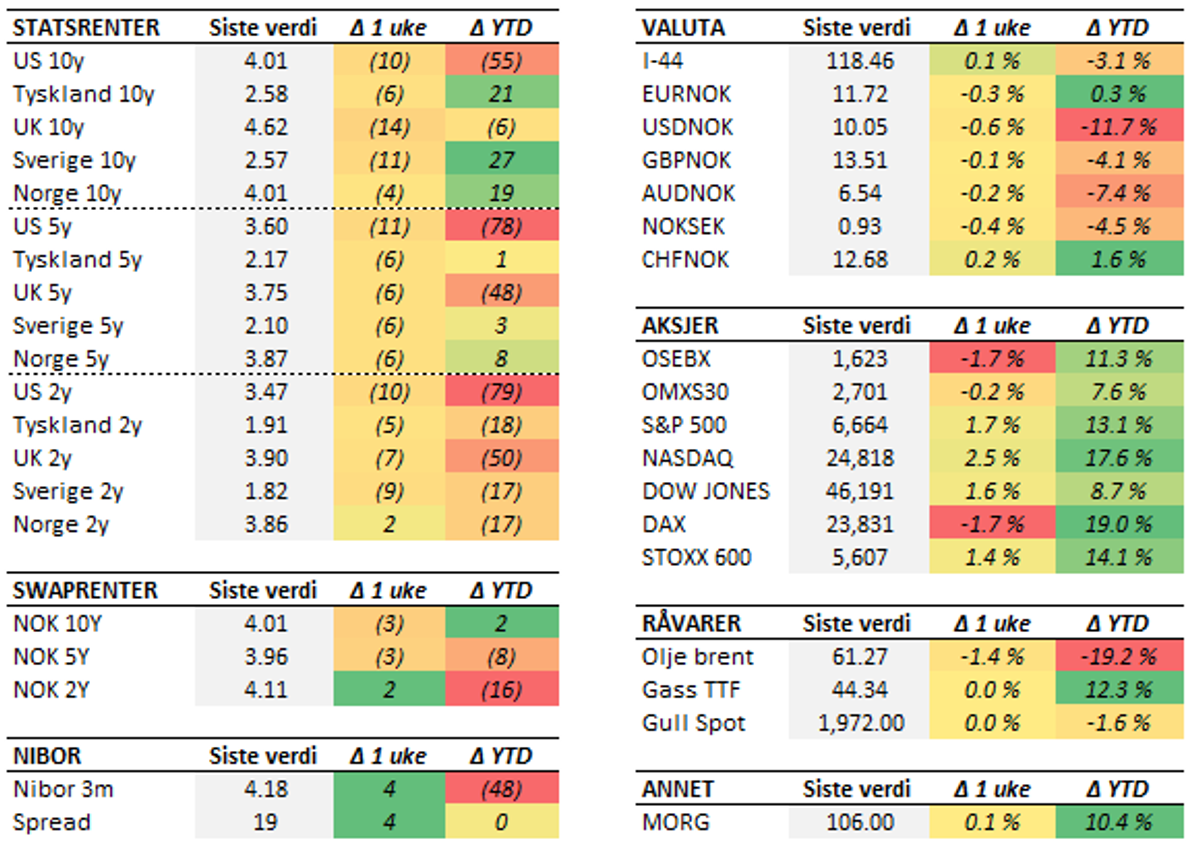

Fokuset på konsentrasjonsrisiko og prising av AI-selskaper har definitivt økt, som omtalt i forrige uke. Det er imidlertid ikke bare teknologiaksjer som kan fremstå å være på den litt dyre siden historisk sett. Blant annet er kredittspreadene veldig komprimert, som betyr at du får lite betalt for å ta risiko, og gullprisen setter stadig nye rekorder. Med et slikt bakteppe er det naturlig at aktørene er litt på vakt for dårlige nyheter. Slik sett lå det til rette for at torsdagens meldinger om tap og mulig svindel i flere mellomstore amerikanske banker kunne skape litt bevegelser. De aktuelle hendelsene er ikke så omfattende i seg selv, men skaper spørsmål og bekymring om det kan være andre banker som sitter med tilsvarende dårlig kreditt i sine porteføljer. Investorene reagerte umiddelbart med å selge unna bankaksjer, men hendelsen rokket også ved den generelle risikoappetitten. Dermed ble også andre aksjer dratt med i dragsuget fredag formiddag. Vi fikk dermed et bredt aksjefall fra start fredag, før markedet hentet seg gradvis inn igjen utover dagen. Foreløpig virker det å være snakk om noen få enkelttilfeller i USA, men dette blir nok hengende ved oss som tema også de neste dagene. Innhentingen utover ettermiddagen var imidlertid nok til at den brede amerikanske indeksen endte uken opp 1.7 prosent. Det var imidlertid litt tyngre på denne siden av Atlanteren, inkludert på Oslo Børs som falt litt over halvannen prosent. Fallet her hjemme må ses i lys av at oljeprisen skraper ned mot 60 dollar for første gang siden mai. Normalt er vi vant til at gullprisen stiger når markedsaktørene er ukomfortable med å sitte med aksjer og annen risiko. Det kan se ut til at dynamikken er litt annerledes nå, siden "alt" stiger samtidig. Oppgangen i gullprisen handler nok likevel om et underliggende ønske om diversifisering og beskyttelse mot risiko, spesielt hos sentralbanker. Disse er nemlig store kjøpere av gull for tiden. Blant annet har den polske og kinesiske sentralbanken vært aktiv, men vi ser det samme i land som Tyrkia og Kasakhstan. Så langt i år er gullprisen opp rundt 60 prosent, men for denne typen aktører er pris mindre relevant når de bestemmer seg for å gjøre denne typen strukturelle tilpasninger i porteføljene. Ellers fortsetter den statlige nedstengingen i USA, nå på dag 19. Det er dermed fortsatt et stykke igjen til de 35 dagene dette varte i forrige runde, men vi mangler etter hvert en god del styringsinformasjon fra den amerikanske økonomien. I forrige uke var inflasjonstallene blant nøkkeltallene som manglet. Disse er imidlertid ventet å komme 24. oktober, altså i tide før rentemøtet 29. oktober. Her er det priset inn 99 prosent sannsynlighet for rentekutt, noe som henger sammen med at sentralbanken i stadig større grad virker å legge vekt på et svakere arbeidsmarked. Dette var også inntrykket man satt igjen med etter Powells tale i forrige uke.Her hjemme la Arbeiderpartiet fram budsjettforslaget for 2026. Kort oppsummert var budsjettet litt på den ekspansive siden, og uten de helt store overraskelsene. AP har trolig lagt vekt på å lage det som blir oppfattet som et ansvarlig utgangspunkt for forhandlingene med de fire partiene de må søke enighet med. Disse forhandlingene blir nok tøffe og kan fort trekke i retning av at oljepengebruken økes noe fra utgangspunktet på 2,8 prosent av Statens Pensjonsfond Utland. Når det gjelder de økonomiske prognosene for norsk økonomi, er Finansdepartementet enda litt mer optimistisk enn Norges Bank og SSB. Dette henger blant annet sammen med at de venter et sterkere oppsving i boliginvesteringene. Denne uka starter med en rekke nøkkeltall fra Kina, blant annet BNP, industriproduksjon og detaljhandel. Helt mot slutten av uka er vi altså lovet amerikanske inflasjonstall, men før det skal vi blant annet ha britiske inflasjonstall og norske arbeidsledighetstall. Ellers blir det viktig å følge med på dialogen mellom USA og Kina, som fort kan bli en sentral driver bak den generelle stemningen fram mot det planlagte møtet mellom Trump og Xi Jinping i slutten av måneden.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet er utarbeidet av Sparebanken Møre, og inneholder informasjon som kun er ment for generell veiledning og informasjonsformål. Presentasjonen baserer seg på kilder som vurderes som pålitelige, men Sparebanken Møre garanterer ikke at informasjonen er presis eller fullstendig. Informasjonen reflekterer forfatterens egen oppfatning på det tidspunkt presentasjonen ble utarbeidet, og vedkommende forbeholder seg retten til å endre oppfatning uten varsel. Analyser, kommentarer og annen informasjon skal ikke oppfattes som investeringsrådgivning. Sparebanken Møre påtar seg ikke ansvar for bruken av ovennevnte informasjon eller tap som måtte oppstå som følge av bruk av informasjon i presentasjonen. Ønsker du personlig rådgivning - ta kontakt med Sparebanken Møre.