Trump stjal mye av fokuset også i forrige uke, men markedet har blitt mer motstandsdyktig mot utspillene hans. "Trump Always Chickens Out".

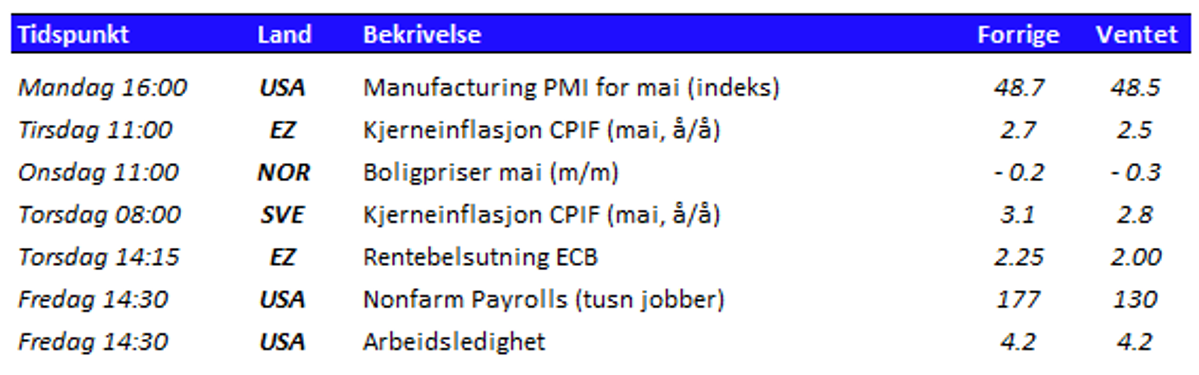

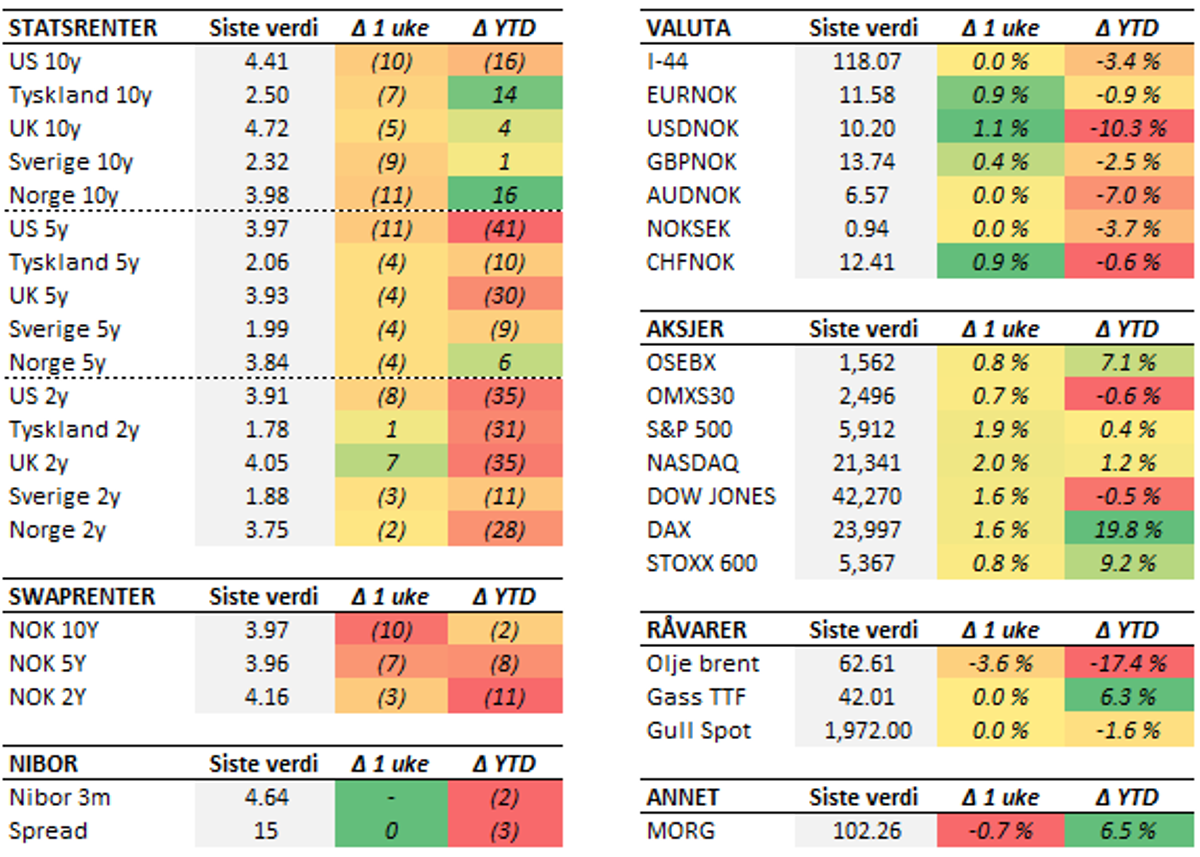

Akronymet TACO har blitt et begrep i markedet. Det står for "Trump Always Chickens Out", og henspiller på at presidenten har for vane å slenge rundt seg med (toll)trusler som han senere går tilbake på. Det er naturligvis begrenset hvor mange ganger du kan kjøre denne taktikken med troverdighet. Det hindrer han imidlertid ikke i å prøve. Senest i helgen uttalte han at han vurderer å øke tollsatsen på stål og aluminium fra 25 til 50 prosent. Troverdigheten begynner nok allerede å bli litt tynnslitt, i alle fall etter markedsreaksjonene å dømme. Antakelig bør man imidlertid vokte seg for å avfeie Trumps evne til å skape svingninger helt enda. Det var bra med støy rundt Trump i forrige uke. Onsdag kom kjennelsen fra den amerikanske handelsdomstolen, som sier at Trumps "gjengjeldelsestoller" fra Liberation Day er ulovlige. Med henvisning til en nødtiltakslov fra 1977 har Trump slengt rundt seg med tollsatser uten å involvere Kongressen. Nå vurderes dette altså ikke å være en gyldig anvendelse av den aktuelle loven. Dermed er nær alle tollsatser rettet mot enkeltland, også Kina, i spill. Det varte ikke lenge før Trump-administrasjonen anket, og tollsatsene har blitt midlertidig gjeninnført i påvente av ankesaken. Antakelig finnes det andre veier til mål for Trump og hans administrasjon dersom denne metoden ikke fører fram. Likevel representerer det kjepper i hjulene for Trumps strategi. Det ble også en del fokus rundt seksjon 899 i "One big, beatiful bill Act". Denne åpner nemlig for at den amerikanske staten kan innføre ekstra skatt på inntil 20 prosentpoeng mot utenlandske investorers plasseringer. Dette forutsatt at de anses å være fra "diskriminerende land". Blant de som kan bli berørt av dette er statlige fond, som vårt eget "oljefond". I verste fall kan man havne i en situasjon hvor Trump kan bruke denne skatten til å presse andre land. Nå skal det understrekes at budsjettforslaget ikke er godkjent i Senatet enda. Det er det heller ikke sikkert at det blir, i sin nåværende form. Det som er mer sikkert er at dette ikke hjelper på internasjonale investorers appetitt for amerikanske aktiva.Tross all støyen endte de ledende aksjeindeksene uken opp, både i USA og Europa. Dette viser at markedet har blitt ganske motstandsdyktig for Trump og hans utspill. S&P 500 ente opp nær to prosent, mens den tyske DAX-indeksen steg 1,6 prosent. Oslo Børs steg nær en prosent, til tross for at oljeprisen skled ned mot 62 dollar per fat. Med OPEC+ som øker produksjonen, og utsikter til begrenset vekst i verdensøkonomien, ligger det an til et tilbudsoverskudd av olje de kommende årene. Dermed skal man ikke utelukke at oljeprisen kan falle ytterligere framover. Det er fortsatt ikke de store toll-effektene å spore i amerikansk inflasjon. I alle fall ikke i PCE-tallene for april. Disse viste at prisen på PCE-handlekurven, som skal gjenspeile forbruket til konsumentene, økte 2,1 prosent de siste tolv månedene. Dette var en tidel under konsensus-estimatene. Det finnes imidlertid andre måleenheter, som forsøker å måle prisveksten løpende, hvor det synes å være tegn til at prisveksten tar seg opp. Om det er tilfellet vil nok effektene bli tydeligere i mai-tallene. Ellers er det tegn til at amerikanske husholdninger bremser forbruket, noe som ikke er særlig overraskende gitt usikkerheten. Her hjemme holder arbeidsledigheten seg lav. På landsbasis var den registrerte arbeidsledigheten uendret på 2,0 prosent i mai, mens den falt fra 1,8 til 1,7 i Møre og Romsdal. Ellers er det tegn til at kredittveksten i norske husholdninger fortsetter å ta seg opp. Dette må nok blant annet ses i lys av den friske boligprisveksten i begynnelsen av året. Årsveksten i april var på 4,1 prosent, etter at den har steget jevnt og trutt fra bunnen på 3,0 prosent i 2022. Vi har en begivenhetsrik uke foran oss, som byr på blant annet rentemøte i ECB. Her er det ventet et rentekutt ned til 2,0 prosent, men det blir trolig det siste i denne omgang. Ellers får vi månedens viktigste nøkkeltall, i den amerikanske arbeidsmarkedsrapporten. Sett med norske øyne blir det dessuten interessant å se om boligprisutviklingen fortsetter å flate ut, etter to måneder med litt laber vekst. Det er nok også rimelig sikkert at Trump vil by på noen overskrifter.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet er utarbeidet av Sparebanken Møre, og inneholder informasjon som kun er ment for generell veiledning og informasjonsformål. Presentasjonen baserer seg på kilder som vurderes som pålitelige, men Sparebanken Møre garanterer ikke at informasjonen er presis eller fullstendig. Informasjonen reflekterer forfatterens egen oppfatning på det tidspunkt presentasjonen ble utarbeidet, og vedkommende forbeholder seg retten til å endre oppfatning uten varsel. Analyser, kommentarer og annen informasjon skal ikke oppfattes som investeringsrådgivning. Sparebanken Møre påtar seg ikke ansvar for bruken av ovennevnte informasjon eller tap som måtte oppstå som følge av bruk av informasjon i presentasjonen. Ønsker du personlig rådgivning - ta kontakt med Sparebanken Møre.