Trump har latt seg skremme av hvordan finansmarkedene har tatt imot planene hans. Det er betryggende, men betyr ikke at usikkerheten er borte.

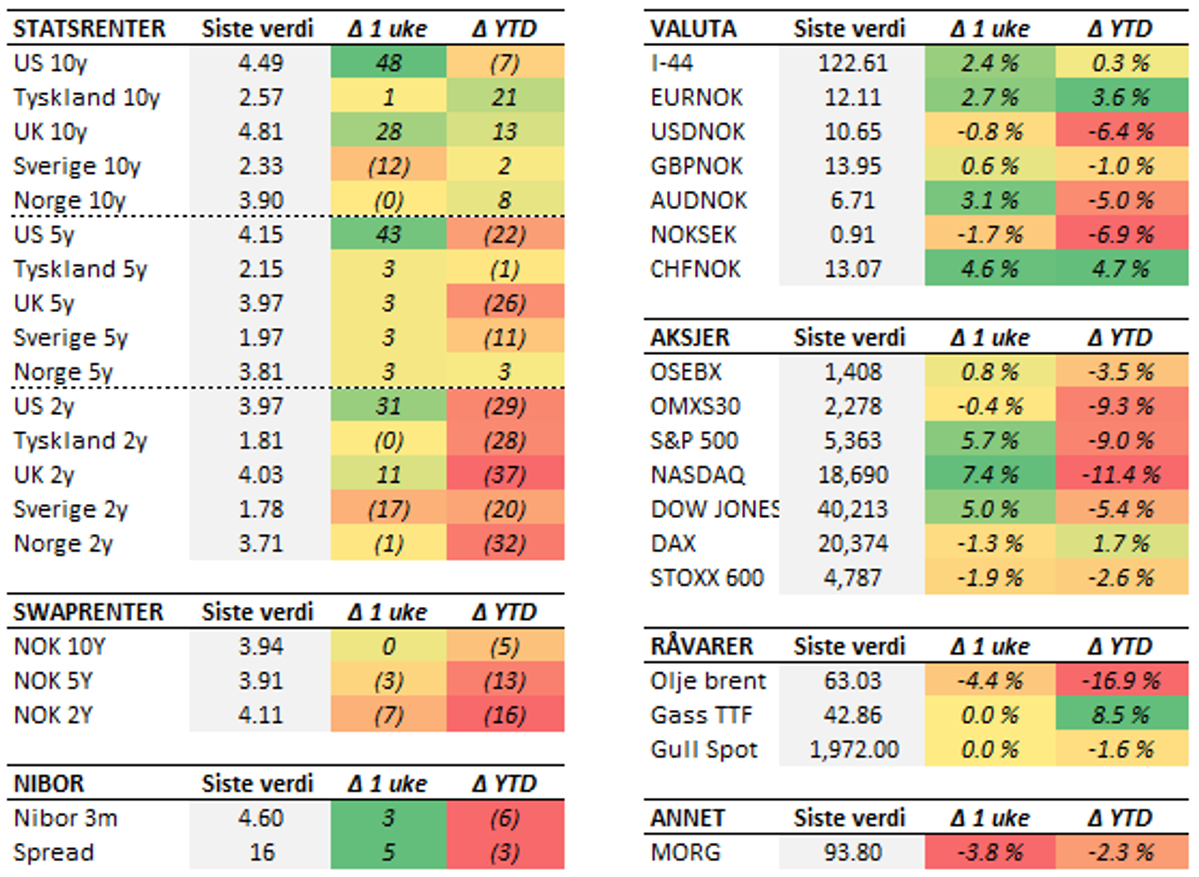

Det er liten tvil om hva som driver utviklingen i finansmarkedene for tiden. Etter at Trumps gjensidige tollsatser ble annonsert 2. april, har det vært en berg og dalbane i markedene. Det underliggende spørsmålet har vært hvor mye elendighet en mer ideologisk Trump er villig til å påføre økonomien og aksjemarkedene. I forrige uke fikk vi signaler om at det finnes en smertegrense. Det skinner også tydeligere gjennom at dette i bunn og grunn handler om stormaktskampen mot Kina. Markedsreaksjonene etter 2. april har nok overrasket også Trump og hans nærmeste rådgivere. Tirsdag hadde Nasdaq falt 15 prosent på en uke, og 25 prosent fra toppen i februar. Onsdag steg den amerikanske tiårige statsrenten brått og uventet, noe som potensielt kan indikere at investorene begynner å stille spørsmålstegn ved USA som "trygg havn". Det gikk nok inn på den amerikanske administrasjonen. Trump valgte i alle fall samme dag å varsle en 90 dagers tollpause for alle land, utenom Kina. Grunnsatsen på 10 prosent blir imidlertid stående. Trump begrunnet utsettelsen med at over 75 land har tatt kontakt for å forhandle. Samtidig innrømmet han at markedet synes å ha blitt vel mørkeredd, og det hjelper ikke at profilerte økonomer og finansfolk kappes om å spå resesjon i USA som følge av tollsatsene. Kampen mot Kina fortsetter imidlertid med ufortrøden styrke, og har utviklet seg til et slags "game of chicken". Etter flere runder har kinesiske varer nå 145 prosent toll, mens kineserne har svart med 125 prosent tilbake. Satsene har nådd et nivå hvor ytterligere økning nærmest blir symbolsk, noe Kina også poengterer. De vil ikke svare på ytterligere tolløkninger, da handelen vil stoppe opp uansett. Ingen av partene ønsker å ta initiativ til forhandlinger først, selv om begge nok ønsker å komme dit. Så gjenstår det å se hvem som holder ut lengst. Trump ser foreløpig ut til å være mer ivrig etter forhandlinger enn sin kinesiske motpart, som nok har brukt de siste årene på å forberede seg godt. Onsdagens tollpause bidro til at markedet fikk trekke pusten, og gir samtidig et håp om at Trump 2.0 kanskje ikke er så mye mer ideologisk enn Trump 1.0 likevel. Han synes i alle fall fortsatt å være i markedet for en god deal. Amerikanske Nasdaq hadde onsdag sin beste dag siden 2001 med en oppgang på 12 prosent. Dette illustrerer hvor vanskelig det er å time topper og bunner i slike perioder. Dette var også nok til å sikre grønne tall for uken. Nasdaq endte opp hele 7,4 prosent, mens S&P 500 steg 5,7 prosent. Ved inngangen til helgen meldte Trump også at han unntar en rekke produkter fra den kinesiske importtollen på 145 prosent. På listen finner vi blant annet mobiltelefoner, PCer og annen elektronikk. Mange var spente på hvordan USA og den jevne amerikaner skulle forholde seg til en (estimert) 80 prosent prisøkning på iPhone. Nå ser det altså ut til at de vil unngå dette problemet. Markedene vil trolig tolke dette positivt ved åpning mandag, så får vi se hvilke detaljer Trump kommer med under pressekonferansen senere i dag. Ved siden av den handelspolitiske sagaen, er rentemøtet i den europeiske sentralbanken ukens høydepunkt. Her venter konsensus et "føre-var-kutt" til 2,25 prosent. Utover dette får vi en rekke nøkkeltall som avslører tilstanden til den kinesiske økonomien, som åpenbart er av stor interesse for tiden. Vi ønsker våre lesere en god påske!

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet er utarbeidet av Sparebanken Møre, og inneholder informasjon som kun er ment for generell veiledning og informasjonsformål. Presentasjonen baserer seg på kilder som vurderes som pålitelige, men Sparebanken Møre garanterer ikke at informasjonen er presis eller fullstendig. Informasjonen reflekterer forfatterens egen oppfatning på det tidspunkt presentasjonen ble utarbeidet, og vedkommende forbeholder seg retten til å endre oppfatning uten varsel. Analyser, kommentarer og annen informasjon skal ikke oppfattes som investeringsrådgivning. Sparebanken Møre påtar seg ikke ansvar for bruken av ovennevnte informasjon eller tap som måtte oppstå som følge av bruk av informasjon i presentasjonen. Ønsker du personlig rådgivning - ta kontakt med Sparebanken Møre.