Konfliktnivået i Midtøsten har roet seg i denne omgang. Dermed kommer handelspolitikk igjen i fokus, i det utløpsdatoen for tollpausen nærmer seg.

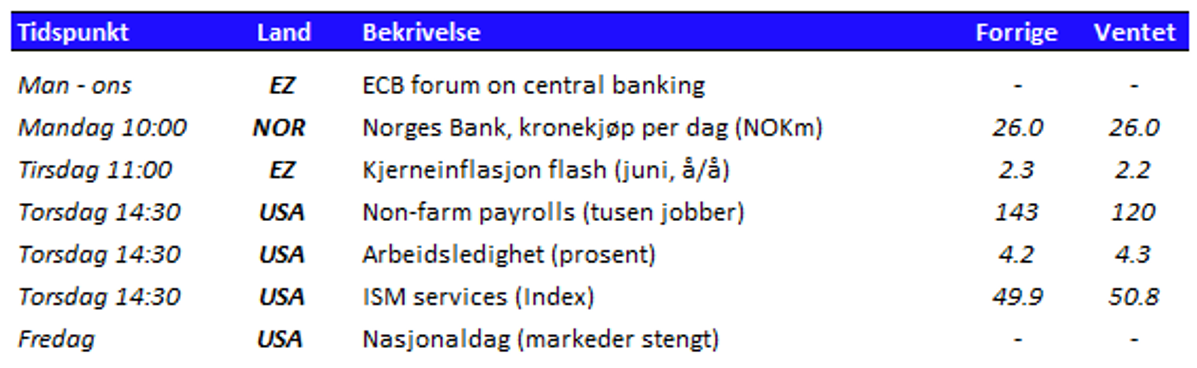

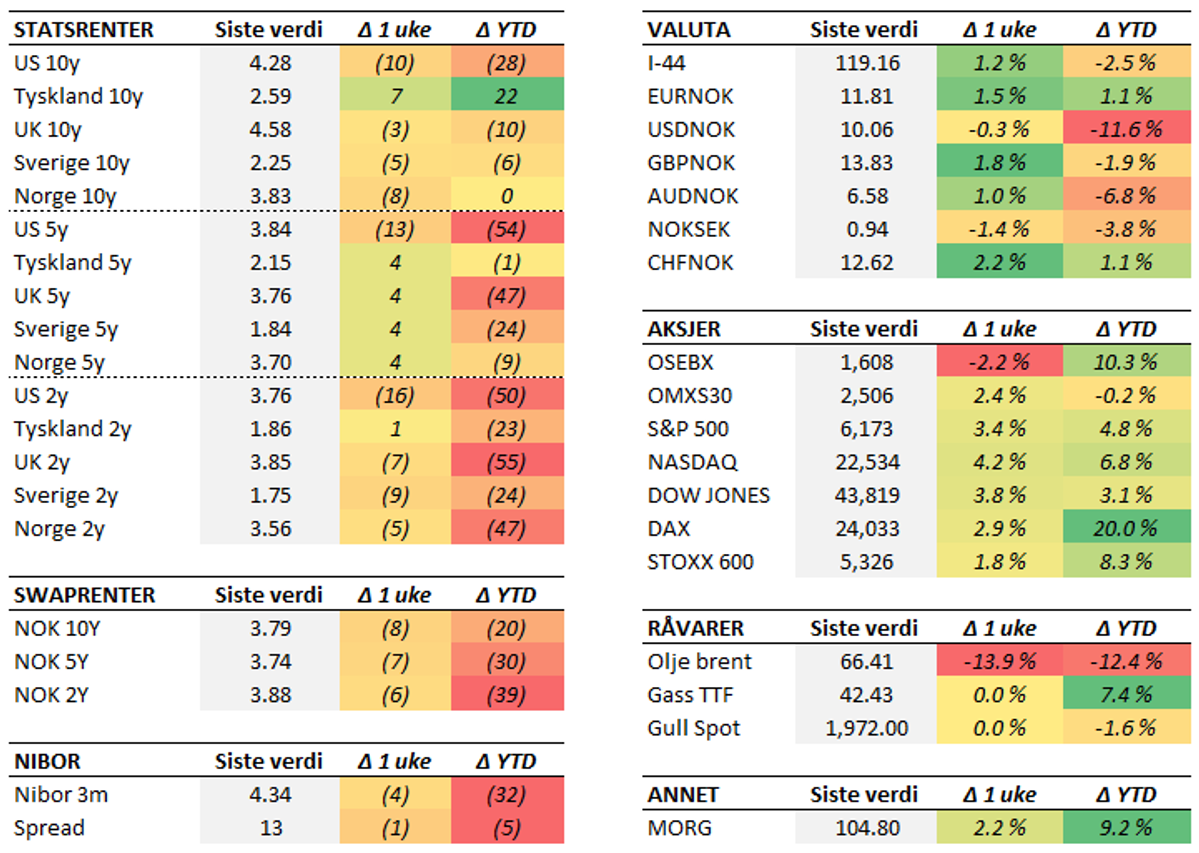

Risikoappetitten i markedet var raskt tilbake, etter at konfliktnivået mellom Iran og Israel har roet seg i denne omgang. Med det droppet også oljeprisen 10 dollar, ned igjen til 67 dollar per fat, og vi er tilbake i en situasjon hvor overskuddskapasitet i Opec og svekket etterspørselsside er sentrale stikkord. Dette bidro til å trekke Oslo Børs ned 2,2 prosent forrige uke. Så skal vi ha med oss at utviklingen var tilsvarende positiv mens oljeprisen var på vei opp, og Oslo Børs er fortsatt opp over ti prosent så langt i år.De brede aksjeindeksene i USA og Europa hadde en god uke, og steg henholdsvis 3,4 og 1,8 prosent. Lavere oljepris gir lavere inflasjonsimpulser, som igjen gir håp om ytterligere rentekutt. Markedet tok det også som gode nyheter at utløpsdatoen for Trumps tollpause (9. juli), fort kan bli skjøvet på. Samtidig skal den amerikanske administrasjonen ha signert en oppdatert handelsavtale med Kina. Det skal også være fremgang i forhandlingene med EU, hvor målsetningen er å lande en avtale innen 9. juli. At USA har trukket seg fra handelssamtalene med Canada var ikke nok til å ødelegge stemningen på tampen av uka.Generelt virker finansmarkedene å ha blitt mer resistente mot episoder med uro. Det siste eksempelet er de påfallende små reaksjonene i forbindelse med konflikten i Midtøsten. Den hyppige frekvensen av hendelser med potensielt stor nedside kan i seg selv være en del av forklaringen. Det er vanskelig å legge til grunn "worst case" hele veien - i alle fall når man stadig får bekreftelser på at situasjoner løser seg. Det er likevel verdt å merke seg at troen på "TACO-traden" vedvarer, og at det er en nesten påfallende stor underliggende optimisme i markedet. Det betyr imidlertid også at det kan være litt nedside i negative overraskelser, for eksempel tollsatser som ligger et stykke over grunnsatsen på 10 prosent.Her hjemme fortsetter arbeidsledigheten å stige svakt, i alle fall om man ser på AKU-tallene. Ledigheten øker mest blant de unge, og er nå samlet sett på 4,5 prosent av arbeidsstyrken. De registrerte arbeidsledighetstallene hos NAV ligger imidlertid fortsatt stabilt på 2,0 prosent. Som tidligere omtalt uttrykker de to tallene to litt ulike ting. Det er nyttig å ha med seg når man diskuterer ledig kapasitet i norsk økonomi. Den norske krona har klart seg bemerkelsesverdig godt gjennom uroen de siste ukene og månedene. Den importveide kursen (I44) har styrket seg 2,5 prosent så langt i år, mye hjulpet av at dollaren har svekket seg bredt. Mot euroen fortsetter krona å handle i intervallet 11,50 til 12,00, hvor den stort sett har ligget det siste halvannet året. I sommertynne markeder kan naturligvis kursen flytte seg en del om det skulle komme nyheter som fører til lavere risikoappetitt i markedene. Ellers er det vanskelig å se at vi ligger så langt unna nivåer vi også må kunne regne med framover. Den kommende uken kan fort preget av handelspolitiske nyheter, i det 9. juli nærmer seg. Utover dette arrangerer ECB sin årlige sentralbankkonferanser, med mange talere som markedet vil følge tett. Ukens høydepunkt kommer torsdag, i form av den amerikanske arbeidsmarkedsrapporten, før amerikanerne tar fri for å feire sin nasjonaldag fredag. Juli måned vil garantert by på flere markedsdrivende nyheter, både knyttet til handelspolitikk og andre elementer. Vi følger som alltid utviklingen tett, selv om det blir et lite opphold i den faste markedskommentaren fram til august. Vi ønsker alle våre lesere en riktig god sommer!

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet er utarbeidet av Sparebanken Møre, og inneholder informasjon som kun er ment for generell veiledning og informasjonsformål. Presentasjonen baserer seg på kilder som vurderes som pålitelige, men Sparebanken Møre garanterer ikke at informasjonen er presis eller fullstendig. Informasjonen reflekterer forfatterens egen oppfatning på det tidspunkt presentasjonen ble utarbeidet, og vedkommende forbeholder seg retten til å endre oppfatning uten varsel. Analyser, kommentarer og annen informasjon skal ikke oppfattes som investeringsrådgivning. Sparebanken Møre påtar seg ikke ansvar for bruken av ovennevnte informasjon eller tap som måtte oppstå som følge av bruk av informasjon i presentasjonen. Ønsker du personlig rådgivning - ta kontakt med Sparebanken Møre.