Optimismen fortsetter å råde i aksjemarkedet, understøttet av sterke kvartalstall fra selskaper. Perioden framover kan imidlertid by på svingninger.

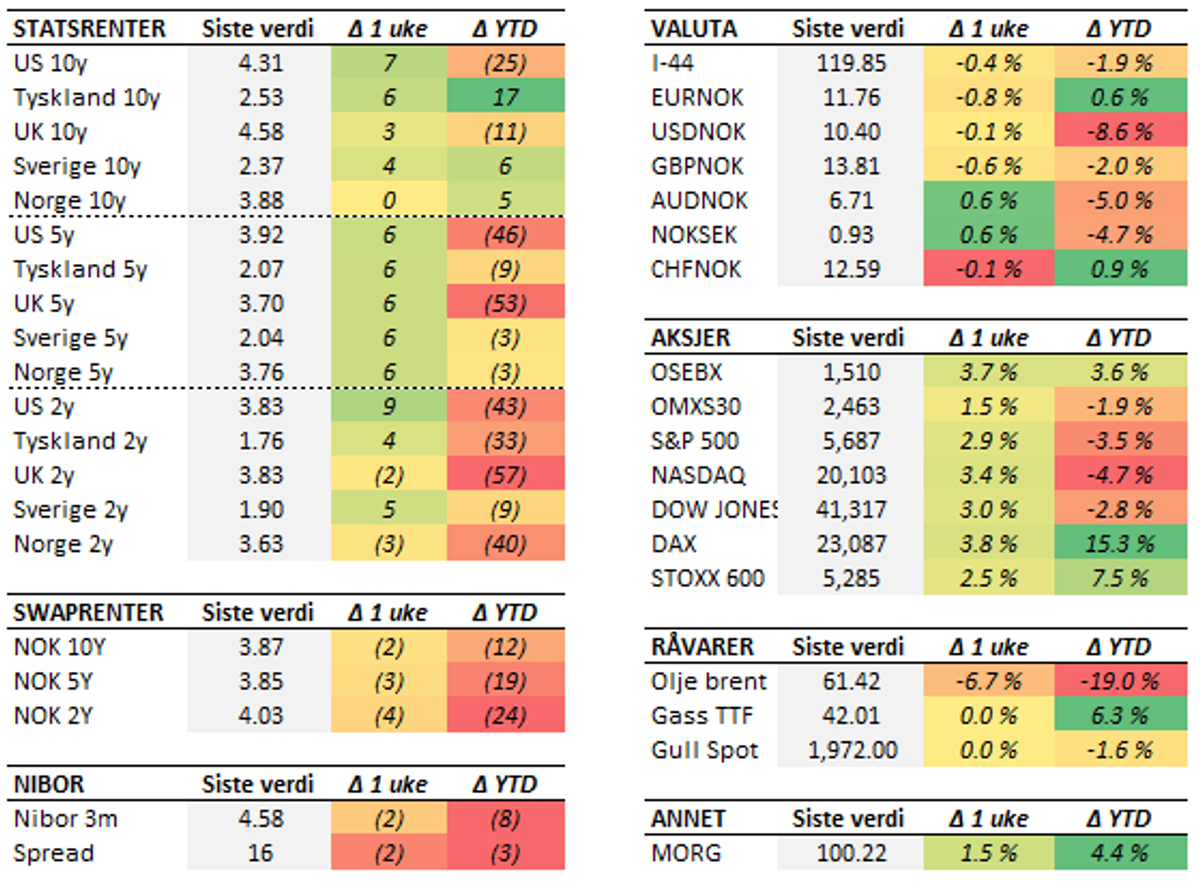

De siste ukene har pulsen i finansmarkedene falt betraktelig. Dette reflekteres blant annet i VIX-indeksen, kjent som "frykt-indeksen". Den reflekterer investorenes betalingsvilje for å sikre seg mot et fall i S&P 500 de neste 30 dagene. Etter Trumps "Liberation Day" var VIX-indeksen oppe på nivåer som bare kan sammenlignes med utbruddet av Covid og finanskrisen i 2008. Nå er det ikke lenger tegn til krisestemning, og de fleste aksjeindeksene i USA og Europa har hentet mye av fallet siden "Liberation Day" (målt i lokal valuta). Hovedårsaken til at stemningen har bedret seg, er økt tro på at det vil komme en fornuftig løsning på handelskonflikten verden står i. Her var Trumps tollpause naturligvis et viktig signal. De siste ukene har han dessuten hintet om at en løsning med Kina kan være nært forestående. Trump vil som vanlig ikke ta det første steget mot forhandlinger, men synes unektelig å være mye mer utålmodig enn sin kinesiske motpart. Kineserne er nok godt forberedt og kan holde ut en god stund. Om vi husker tilbake til 2020 og "Fase 1"-avtalen mellom USA og Kina, tok den om lag 18 måneder å lande. Spillet mellom USA og Kina kan nok vare en god stund også denne gangen. Vi kan heller ikke være sikre på hva som skjer 8. juli, når tollpausen mot andre land er over. Selv om stemningen er god akkurat nå, er det nok grunn til å tro at politiske utspill vil skape svingninger i aksjemarkedene også framover. Forrige uke endte uansett med en solid oppgang i aksjemarkedene. Den brede amerikanske indeksen steg rundt tre prosent, godt hjulpet av at flere store selskaper la fram sterke kvartalstall for første kvartal. I Europa var det også god stemning, og den brede indeksen steg 3,8 prosent. Oslo Børs ligger noe bak som følge av at oljeprisen tynges både fra tilbuds- og etterspørselssiden. Vi fikk ellers flere viktige amerikanske nøkkeltall i forrige uke. De amerikanske BNP-tallene for første kvartal var svakere enn ventet, men inneholdt mye støy som følge av tilpasninger i forkant av Trumps importtoll. Arbeidsmarkedsrapporten for april var imidlertid på den sterke siden, og indikerer at det var god fart i amerikansk økonomi inn i den pågående handelskonflikten. Dette er med på å redusere frykten for et markert tilbakeslag. Den kommende uken handler mye om sentralbanker, da vi får rentemøter både i USA, Sverige, Norge og Storbritannia. Med unntak av sistnevnte er det ventet at alle vil holde renten uendret. Det blir uansett spennende å høre hvordan de, ikke minst Federal Reserve, omtaler det som utspiller seg på den politiske arenaen. Trolig vil alle fremheve at usikkerheten er stor og at renteutviklingen vil avhenge av løpende nøkkeltall. Problemet er imidlertid at nøkkeltallene er preget av støy som følge av de politiske utspillene.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet er utarbeidet av Sparebanken Møre, og inneholder informasjon som kun er ment for generell veiledning og informasjonsformål. Presentasjonen baserer seg på kilder som vurderes som pålitelige, men Sparebanken Møre garanterer ikke at informasjonen er presis eller fullstendig. Informasjonen reflekterer forfatterens egen oppfatning på det tidspunkt presentasjonen ble utarbeidet, og vedkommende forbeholder seg retten til å endre oppfatning uten varsel. Analyser, kommentarer og annen informasjon skal ikke oppfattes som investeringsrådgivning. Sparebanken Møre påtar seg ikke ansvar for bruken av ovennevnte informasjon eller tap som måtte oppstå som følge av bruk av informasjon i presentasjonen. Ønsker du personlig rådgivning - ta kontakt med Sparebanken Møre.