Norges Bank holdt styringsrenten uendret, og noe rentekutt før sommeren ser lite sannsynlig ut.

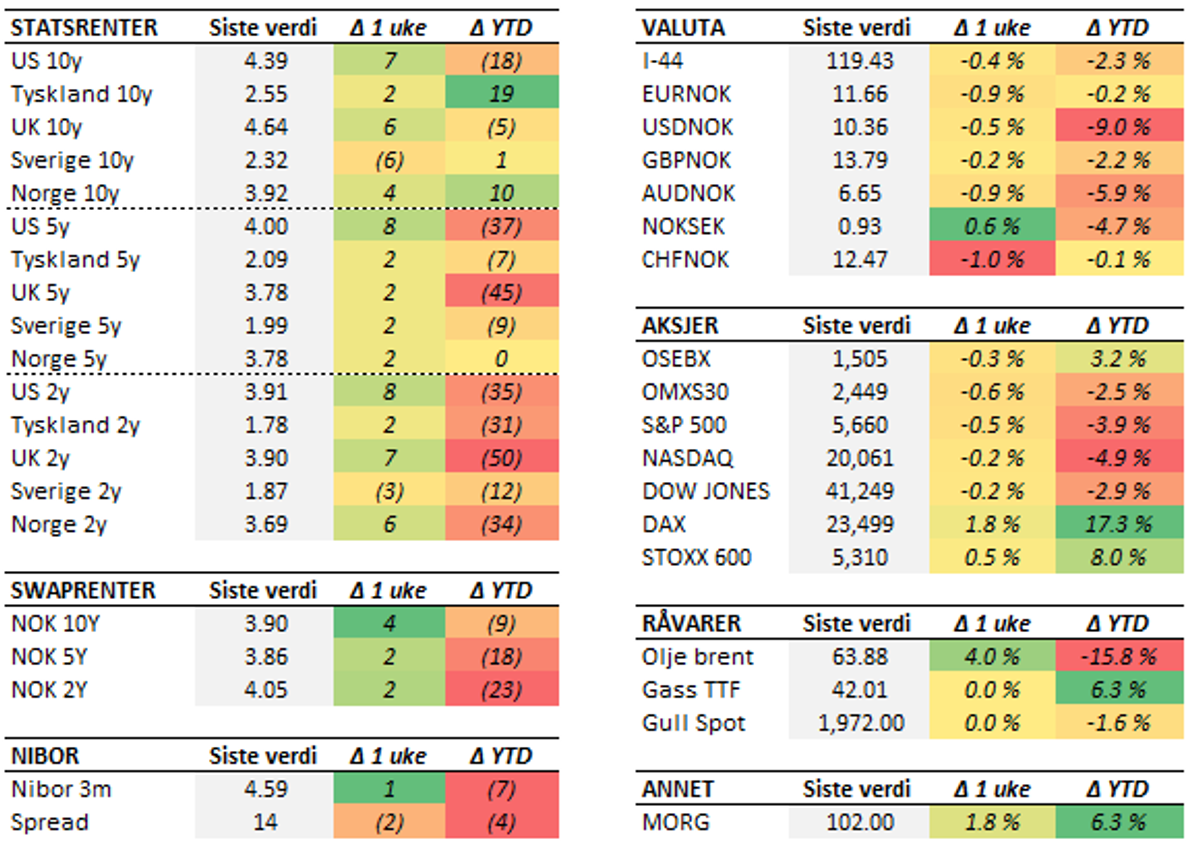

Sentralbankene peker på at usikkerheten er større enn normalt. Det er ikke særlig rart, når premissene for verdenshandelen endrer seg fra dag til dag. I en slik situasjon har ikke sentralbankene annet valg enn å basere seg på det som kommer inn av informasjon løpende. Problemet er at det er vanskelig å tolke nøkkeltallene, og ikke minst skille midlertidige fra varige effekter. I en slik situasjon er det vanskelig å si så mye om forventet renteutvikling. I forrige uke hadde vi altså en rekke rentemøter. Mens britene kuttet renten fra 4,50 til 4,25 prosent, holdt både den amerikanske, svenske og norske sentralbanken renten uendret. De påpeker alle at effekten av USAs handelspolitikk er usikker, og at visibiliteten er begrenset. Lavere aktivitet trekker i retning av lavere rente, mens høyere inflasjon kan trekke i motsatt retning. Budskapet er at man ønsker mer informasjon før man staker ut kursen. Norges Bank har heller ikke særlig dårlig tid med å kutte renten. Arbeidsledigheten rører seg knapt, og aktivitetsnivået i norsk økonomi holder seg godt oppe. Forbruket støttes av utsikter til økt kjøpekraft ute blant husholdningene, i tråd med forventningene til SSB og Norges Bank ved inngangen til året. Sentralbanken venter heller ikke at handelspolitikken til USA ha store negative innvirkninger på norsk økonomi, selv om vi åpenbart vil påvirkes av lavere internasjonal vekst og lavere oljepris. På et eller annet tidspunkt vil naturligvis usikkerhet og utsatte investeringer vise igjen også her, men det kan ennå være en stund til. Norges Bank ser fortsatt for seg å sette renten ned "i løpet av året". Slik det nå ser ut spøker det for et rentekutt før sommeren. Enn så lenge får vi trøste oss med at inflasjonstallene for april vis at prispresset fortsetter å avta. Kjerneinflasjonen falt fra 3,4 til 3,0 prosent, mens totalinflasjonen falt fra 2,6 til 2,5 prosent. Inflasjonsfrykten skapt av de høye februartallene begynner gradvis å slippe taket. Mangel på rentekutt har nok lagt en demper på boligprisutviklingen. Etter en svært frisk start på året, har prisutviklingen flatet mer ut de to siste månedene. Så langt i år er imidlertid prisene opp 6,7 prosent, eller 2,1 prosent sesongjustert. Ålesundsområdet hadde en sterkere prisutvikling enn landsgjennomsnittet og er opp 7,7 prosent så langt i år. Vi noterer oss også at omsetningen i første tertial var rekordhøy, noe som viser at markedet absorberer greit det store utbudet av utleieleiligheter. Det er heller ikke så rart, gitt det svake nyboligsalget. Markedsbevegelsene i forrige uke var relativt beskjedne i forhold til det vi har blitt vant til. Amerikanske aksjeindekser var stort sett ned rundt en halv prosent, mens de europeiske steg litt. Den norske krona styrket seg bredt, og handles nå til 11,66 mot euro og 10,36 mot amerikanske dollar. De kommende dagene og ukene blir det spennende å følge USAs forhandlingsmaraton, etter at Trump forrige uke kunne annonsere at den første handelsavtalen (med UK) var på plass (i alle fall nesten). Størst spenning er det nok til fremgangen med Kina, etter at samtalene mellom partene begynte i helgen. Ellers denne uken får vi både norske BNP-tall og amerikanske inflasjonstall. Mange vil nok begynne å lete etter spor av importtollene i prisveksten framover.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet er utarbeidet av Sparebanken Møre, og inneholder informasjon som kun er ment for generell veiledning og informasjonsformål. Presentasjonen baserer seg på kilder som vurderes som pålitelige, men Sparebanken Møre garanterer ikke at informasjonen er presis eller fullstendig. Informasjonen reflekterer forfatterens egen oppfatning på det tidspunkt presentasjonen ble utarbeidet, og vedkommende forbeholder seg retten til å endre oppfatning uten varsel. Analyser, kommentarer og annen informasjon skal ikke oppfattes som investeringsrådgivning. Sparebanken Møre påtar seg ikke ansvar for bruken av ovennevnte informasjon eller tap som måtte oppstå som følge av bruk av informasjon i presentasjonen. Ønsker du personlig rådgivning - ta kontakt med Sparebanken Møre.