Markedet tok bølgen etter signaler om at det er bevegelse i forhandlingene mellom USA og Kina, men veien videre er fortsatt langt fra klar.

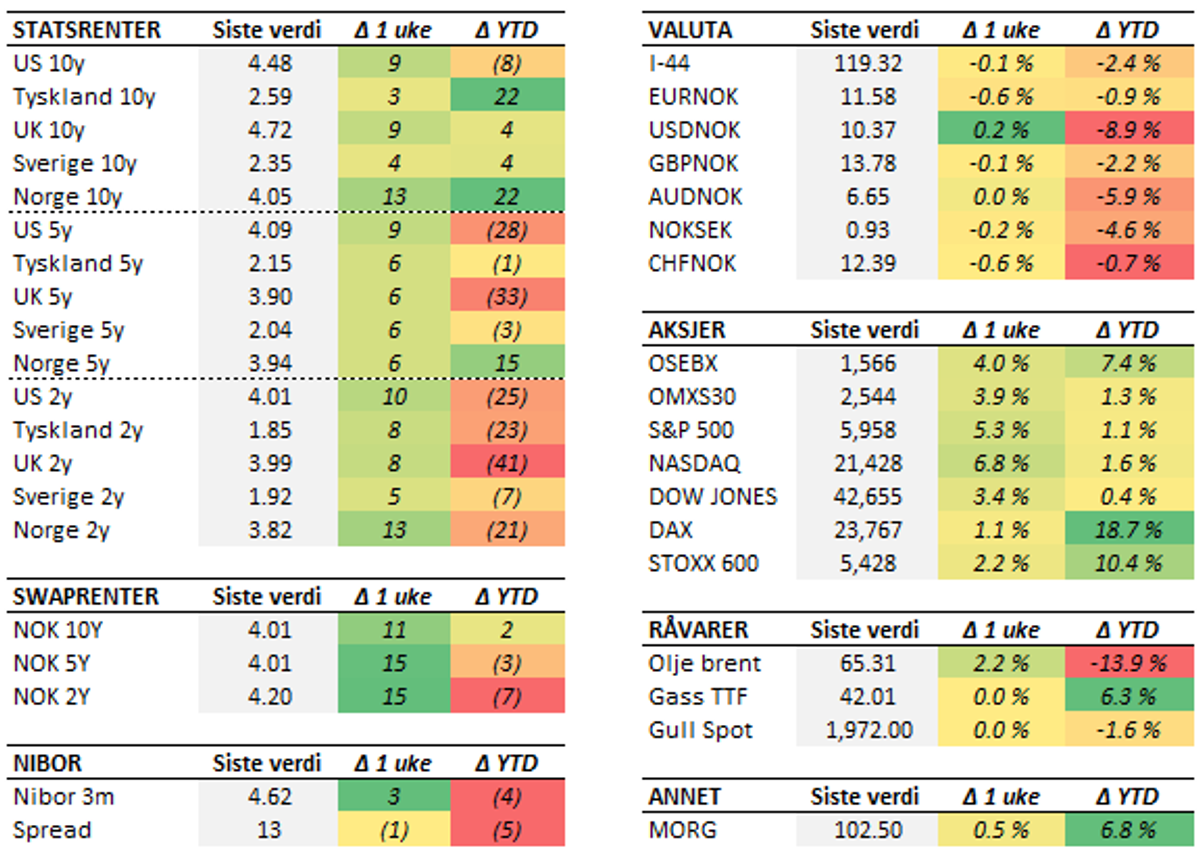

Det ble en positiv start på forrige uke, etter signalene om at det er bevegelse i forhandlingene mellom USA og Kina. Partene har innført en 90 dagers tollpause mens forhandlingene pågår, hvor satsene på 145 og 125 prosent senkes til henholdsvis 30 og 10 prosent. Utover dette har det foreløpig ikke kommet noe konkret, men den amerikanske administrasjonen ønsker på sin side å signalisere at en løsning er nært forestående. Deres kinesiske motparter har ikke vist den samme utålmodigheten og iveren etter forhandlinger, og virker å sitte på gode kort. Det tar nok lenger tid enn 90 dager å forhandle fram en fullskala handelsavtale, og det er optimistisk å tro at det ikke kommer noen humper på veien. Avtalen som ble signert mellom partene i 2020 tok til sammenligning rundt 18 måneder å lande, og det var heller ikke uten bråk. Vi kan imidlertid håpe på at de verste politiske sjokkene er bak oss. Det er tross alt begrenset hvor mange ganger du kan kjøre strategien som Trump har gjort de siste månedene med troverdighet, når det så langt ser ut til at han går et godt steg tilbake på det meste. Men - vi har neppe sett det siste kontroversielle utspillet fra hans administrasjon. Finansmarkedene gledet seg uansett over utsiktene til forhandlinger, og reagerte med å sende aksjeindeksene kraftig opp over hele fjøla. Det positive sentimentet varte ved gjennom hele uken, om enn med noe variabel styrke. Uken sett under ett steg den brede amerikanske indeksen med 5,3 prosent, mens tilsvarende indeks i Europa steg 2,2 prosent. Oslo Børs endte opp 4,0 prosent, godt hjulpet av en høyere oljepris. Samtidig steg renteforventningene markert både i USA og Europa. Her hjemme priser markedet nå inn forventninger om to rentekutt i år, mot tre for noen uker siden. Det skyldes også signaler om at farten i norsk økonomi er god. BNP-tallene for første kvartal viste en vekst på 1,0 prosent, godt over Norges Banks anslag på 0,6 prosent. Veksten var dessuten relativt bredt basert, noe som støtter synet om at norsk økonomi er i et forsiktig oppsving. Så skal det naturligvis legges til at dette var tall for en periode før Trumps "Liberation Day" 2. april, med de effektene det har hatt på forventninger og usikkerhet. Statens pengebruk støtter også opp om aktiviteten i norsk økonomi. Revideringene i RNB var relativt små, og budsjettet fremstår fortsatt som ekspansivt. Av 82,5 milliarder i ekstra oljepengebruk, utgjør rundt 50 milliarder støtte til Ukraina. Dette er naturligvis penger som ikke vil ha noen ekspansiv effekt på norsk økonomi. Oljepengebruken utgjør 2,7 prosent av SPU, og er slik sett godt innenfor handlingsregelen. Gitt de siste års økning i fondets størrelse er det naturligvis begrenset hvor bindende denne er. Denne uken får vi en rekke PMI-indekser, blant annet for USA og euroområdet, som gir en god pekepinn på den økonomiske utviklingen. Ellers vil nok Trump og hans administrasjon fortsette å være en sentral driver for finansmarkedene også i tiden framover.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet er utarbeidet av Sparebanken Møre, og inneholder informasjon som kun er ment for generell veiledning og informasjonsformål. Presentasjonen baserer seg på kilder som vurderes som pålitelige, men Sparebanken Møre garanterer ikke at informasjonen er presis eller fullstendig. Informasjonen reflekterer forfatterens egen oppfatning på det tidspunkt presentasjonen ble utarbeidet, og vedkommende forbeholder seg retten til å endre oppfatning uten varsel. Analyser, kommentarer og annen informasjon skal ikke oppfattes som investeringsrådgivning. Sparebanken Møre påtar seg ikke ansvar for bruken av ovennevnte informasjon eller tap som måtte oppstå som følge av bruk av informasjon i presentasjonen. Ønsker du personlig rådgivning - ta kontakt med Sparebanken Møre.